Вопросы совершенствования организации страхового дела в республике Беларусь на современном этапе

В большинстве стран Центральной и Восточной Европы этот показатель не превышает 3,5%, Сербия, Румыния и страны Балтии имеют более низкие показатели - от 1,5 до 2,3% ВВП.

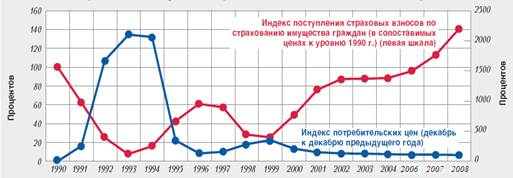

Рисунок 2 - Динамика поступления страховых взносов по добровольному страхованию имущества граждан в 1990-2008 гг., Белгосстрах.

Следует отметить, что в странах Центральной и Восточной Европы плотность страхования имеет также достаточно высокую дифференциацию, что обусловлено в первую очередь уровнем дохода на душу населения. Так, выделяется группа с менее низким доходом (Болгария, Сербия, Румыния и Украина), которой соответствует показатель от 70 до 140 долл. США на человека, и группа более “богатых” стран (Венгрия, страны Балтии, Польша и Словакия) с показателем от 200 до 420 долл. США на человека. Лидерами по размеру страховой премии на душу населения за 2008 г. являются Чехия и Словения, имеющие порядка 631 и 1295 долл. США на человека соответственно. В Республике Беларусь сумма взносов на 1 человека за 2008 г. составила 32 долл. США.

Итак, развитие страхования напрямую связано с уровнем жизни в стране, что находит выражение в показателе ВВП на душу населения. Достигнутый Республикой Беларусь уровень развития страхования (0,7% от ВВП) можно признать закономерным, что подтверждает приведенная на графике зависимость (рисунок 3).

Однако национальный страховой рынок демонстрирует высокую динамику развития. Исходя из предварительных данных, полученных перестраховочным обществом SwissRe за 2008 г., среди 88 национальных страховых рынков мира темпы роста страхового рынка Республики Беларусь соответствовали 23-му месту, а среди 35 стран Европы - 10-му. Это свидетельствует о его высоких потенциальных возможностях, особенно с позиции защиты имущественных интересов, прежде всего юридических лиц.

Подтверждением справедливости данного вывода является оказание в настоящее время государством финансовой поддержки юридическим лицам и индивидуальным предпринимателям, имуществу которых нанесен ущерб в результате чрезвычайных ситуаций.

Так, в республиканском бюджете, утвержденном Законом Республики Беларусь от 26.12.2008 № 303-З “О бюджете Республики Беларусь на 2009 год", было предусмотрено направление в фонд финансирования расходов, связанных со стихийными бедствиями, авариями и катастрофами, более 22 млрд. руб.

В настоящее время, по оценкам Белгосстраха, уровень страховой защиты основных фондов белорусских предприятий не превышает 5% от их остаточной стоимости.

Такое положение дел нельзя признать удовлетворительным с точки зрения обеспечения их бесперебойной работы. Подобные результаты являются следствием того, что до недавнего времени источником уплаты страховых взносов при страховании имущества являлась прибыль предприятия. С принятием Указа Президента Республики Беларусь от 19.05.2008 № 280 “О включении страховых взносов по видам добровольного страхования, не относящимся к страхованию жизни, в затраты по производству и реализации продукции, товаров (работ, услуг) ” можно ожидать определенных положительных изменений ситуации. Уровень реализации предупредительной функции страхования характеризуется размером отчислений страховыми организациями в фонды предупредительных (превентивных) мероприятий и его соотношением с величиной средств, выделяемых на аналогичные цели государством. Только Белгосстрахом за 2008 г. сформированы средства фондов предупредительных (превентивных) мероприятий по всем видам страхования в сумме 16,9 млрд. рублей. В то же время на предупреждение и ликвидацию последствий чрезвычайных ситуаций и стихийных бедствий (за исключением преодоления последствий катастрофы на ЧАЭС) в 2009 г. было предусмотрено направить более 16,5 млрд. руб.

Рисунок 3 - Зависимость глубины рынка рискового страхования от ВВП на душу населения, рассчитанного по паритету покупательской способности, 2008 г.

Уровень реализации инвестиционной функции страхования определяется величиной страховых резервов, сформированных страховщиками, а также соотношением этого показателя и макроэкономических параметров.

По состоянию на 1 января 2009 г. страховыми организациями республики сформированы страховые резервы в сумме 488,4 млрд. руб. Основными инвестиционными инструментами страховых организаций являются государственные ценные бумаги, а также депозиты и ценные бумаги банков.

Отношение суммы страховых резервов к величине вкладов предприятий и граждан, размещенных в банковской системе республики на 1 января 2009 г., едва превысило 2%. В структуре страховых резервов удельный вес части, сформированной по видам страхования, относящимся к страхованию жизни, не превышает 22,3%.

Реализация сберегательной функции предполагает отчисление страхователем страховых взносов по долгосрочным видам страхования для формирования накоплений, а также последующих страховых выплат по окончании срока действия договора.

Другое по теме:

Корпоративные долговые ценные бумаги

Корпоративный сектор начал выпускать облигации в 1992 году после принятия закона «о Ценных бумагах и биржах», который ослабил критерии для выпуска корпоративных облигаций. Структура таких облигаций включает: Облигации с твердой процентной ставкой Облигации с плавающей процентной ставкой (

FRN

) Амо ...

Реализация денежно-кредитной политики в 2009 году

При принятии решений по денежно-кредитной политике Банк России основывается на анализе складывающихся внутренних и внешних макроэкономических тенденций, формирующихся в обществе ожиданий относительно будущей динамики инфляции и валютного курса рубля, а также принимает во внимание динамику денежных ...

Структура активов и пассивов банков

Отчетный год характеризовался укреплением доверия кредиторов и вкладчиков к банковскому сектору, что нашло свое выражение в росте финансового потенциала банков. За 2009 год пассивы банковского сектора (с учетом ликвидируемых банков) увеличились с 20,5 трлн. рублей до 29 трлн. рублей, или на 41,6 пр ...

Главное меню

- Главная

- Инвестиции в недвижимость

- Пассивные операции банков

- Рынок ценных бумаг

- Кредитная система и банки

- Национальный банк Украины

- Страхование, его виды

- Финансовая аналитика