Характеристика основных направлений деятельности коммерческого банка за период 2004–2005 гг

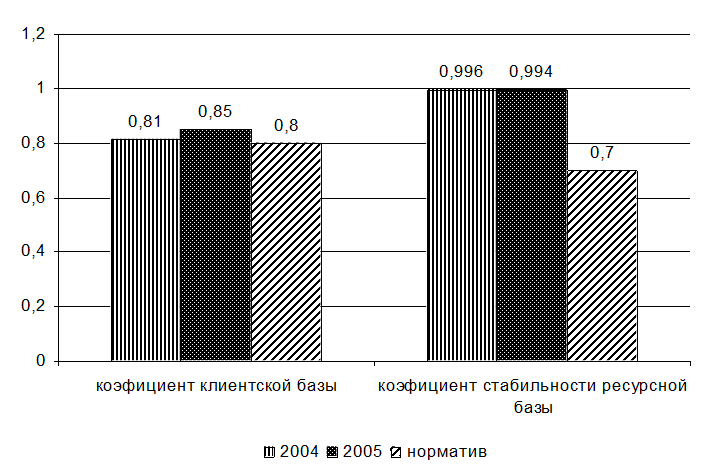

Коэффициент стабильности ресурсной базы превышает минимально установленную границу, но за 2004-2005годы произошло незначительное снижение на 2 пункта. Его значение говорит о том, что в структуре привлеченных средств банка в 2004году и 2005 году на наиболее нестабильную часть ресурсов, т.е. на вклады до востребования приходился один процент. А 99 процента, в 2004 и 2005 годах составляют срочные депозиты и прочие обязательства. Это благоприятная ситуация для поддержания ликвидности банка.

Для большей наглядности данная динамика представлена на рисунке 6.

Рисунок 6 – Динамика показателей качества активов и пассивов

От степени финансовой устойчивости во многом зависит платежеспособность и ликвидность банка. Под устойчивостью понимается стабильно превышение доходов над расходами. Для обеспечения стабильного превышения доходов над расходами по операционной деятельности банка необходимо оптимальное управление активными и пассивными операциями.

Для оценки состояния финансовой устойчивости коммерческого банка рассчитывают систему финансовых коэффициентов:

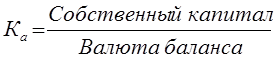

а) коэффициент автономии (Ка):

Данный коэффициент показывает долю собственного капитала в общей сумме источников:

(1)

(1)

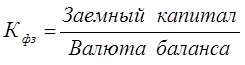

б) коэффициент финансовой независимости (Кфз):

Данный коэффициент показывает долю заемных и привлеченных средств в общей сумме источников:

(2)

(2)

в) доля депозитных средств в общей сумме источников (Ддс):

(3)

(3)

Информационной базой для анализа показателей финансовой устойчивости служат данные бухгалтерского баланса банка за 2004-2005 года. Анализ проведем в таблице 5.

Таблица 5 - Анализ показателей финансовой устойчивости Банк

|

Показатели |

За 2004 год |

За 2005 год |

Изменение |

|

Коэффициент автономии |

0,63 |

0,09 |

-0,54 |

|

Коэффициент финансовой зависимости |

0,10 |

0,53 |

+0,43 |

|

Доля депозитных средств в общей сумме источников |

0,44 |

0,32 |

-0,12 |

Коэффициент автономии говорит о том, что у банка собственные средства в составе источников средств занимают в 2004 году – 63 процента, а в 2005году этот показатель снижается на 54 процент. Коэффициент финансовой зависимости, наоборот, возрастает на 43 процента, указывая, таким образом, на возрастающую зависимость от заемного капитала. Так, например, доля депозитов в составе источников средств банка снизилась на 12 процентов, с 44 процентов в 2004 году до 32 процентов в 2005году.

Другое по теме:

Участники рынка ценных бумаг

Состав участников рынка ценных бумаг зависит от той ступени на какой находится производство и банковская система, а также каковы экономические функции государства. Этим определяется способ финансирования производства и государственных расходов. Важным является также и объем накопления средств у н ...

Источники

и порядок погашения задолженности

Возвратность кредитов является основополагающим принципом кредитования, означающим своевременное и полное погашение кредитополучателями основного долга и начисленных процентов за пользование кредитом в сроки, оговоренные кредитным договором или досрочно. Источники возврата кредитов подразделяются н ...

Использование формы факторинга в Промсвязьбанке

Работая на рынке факторинга с 2002 года, Промсвязьбанк предоставляет клиентам комплекс высокотехнологичных финансовых услуг по всем видам факторинга - внутреннего (с регрессом и без регресса) и международного (экспортного с регрессом и без регресса и импортного). Назовем эти продукты. Факторинг с: ...

Главное меню

- Главная

- Инвестиции в недвижимость

- Пассивные операции банков

- Рынок ценных бумаг

- Кредитная система и банки

- Национальный банк Украины

- Страхование, его виды

- Финансовая аналитика