Характеристика основных направлений деятельности коммерческого банка за период 2004–2005 гг

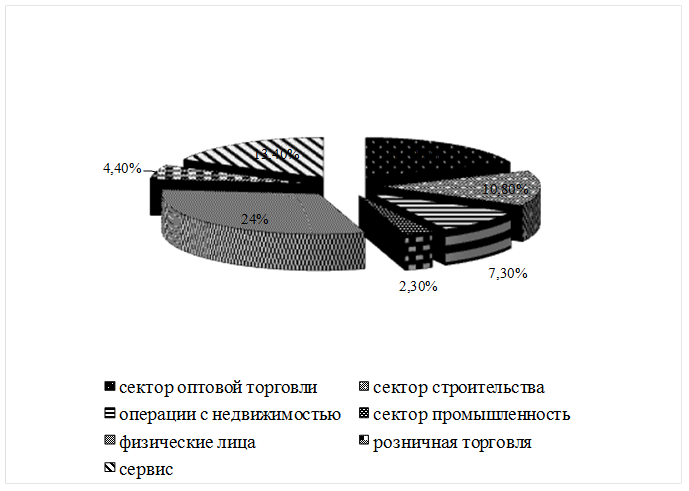

Рисунок 5– Структура финансирования секторов экономики в 2005 году

Особое внимание уделялось кредитованию малого и среднего бизнеса. Сумма выданных займов этому сектору составила 22,8 % от общего объема выданных займов. Средневзвешенная ставка по выдаваемым займам составила в 2005 году 15,22 %, что связано со значительным увеличением доли займов, выданных физическим лицам, в ссудном портфеле банка.

Доля потребительских займов ежегодно растет, за 2005 год доля выданных займов физическим лицам увеличилась на 7,1 % и составила – 24 %. АО «Альянс Банк» рассматривает розничный банковский бизнес, как одно из стратегических направлений своей деятельности. Он надежен, как с точки зрения фондирования, так и с точки зрения диверсификации кредитного портфеля и структуры доходов

банка. Развитие розничного кредитования позволяет диверсифицировать риски и снизить концентрацию рисков на крупных корпоративных клиентах и субъектах малого и среднего бизнеса.

Банком наибольшие объемы поступления денег получены от депозитной деятельности, удельный вес которых в привлеченных средствах на конец 2005 года составил 44,5 % (без учета вкладов дочерних организаций) или 53,2 % с учетом данных вкладов.

Деятельность банка в области привлечения вкладов была направлена на дальнейшее расширение и создание стабильной депозитной базы. Этому способствовали основные направления банка в области развития розничного бизнеса.

Основное преимущество в работе по привлечению вкладов было отдано привлечению срочных вкладов, объемы которых возросли в течение года в 2,1 раза. Приросты вкладов от физических лиц в 2005 году превысили прирост 2004 года в 1,5 раза, что в абсолютном выражении составляет 17,1 млрд. тенге против 11,2 млрд. тенге. Благодаря чему депозитный портфель физических лиц на конец года составил 37,8 млрд. тенге. Однако, доля физических лиц в общем, депозитном портфеле снизилась в 2005 году до 35 % с 40 % в 2004 году.

Используя данные бухгалтерского баланса, представленного в приложении. Б, мы можем рассчитать такие коэффициенты как коэффициент клиентской базы и коэффициент стабильности ресурсной базы. Формулы для расчета представлены в таблице 3, сам расчет произведен в таблице 4.

Таблица 3 - Система показателей

|

Показатели |

Формула для расчета |

Нормативное значение |

|

Коэффициент клиентской базы |

Общий объем привлеченных средств |

≥0,80 |

|

Коэффициент стабильности ресурсной базы |

Суммарные об-ва - Обяз-ва до востребования

|

≥0,70 |

Таблица 4 - Анализ показателей качества активов и пассивов банка

|

Показатель |

За 2004 год |

За 2005 год |

Отклонение (+/-) |

|

Коэффициент клиентской базы |

0,81 |

0,85 |

+0,04 |

|

Коэффициент стабильности ресурсной базы |

0,996 |

0,994 |

-0,02 |

Коэффициент клиентской базы, показывающий долю вкладов клиентов в общей сумме привлеченных ресурсов, отражает увеличение - рост на четыре процента. Этот показатель удовлетворяет нормативной величине. Таким образом, в суммарных обязательствах 81 процент в 2004 году и 85 процентов в 2005 году приходится на вклады граждан и юридических лиц.

Другое по теме:

Производные ценные бумаги: их роль и значение для России

Становление российского рынка деривативов происходило таким образом: первые торги фьючерсами на доллар США прошли осенью 1992 г. на Московской товарной бирже (МТБ). За ними последовали торги фьючерсами на сахар, ваучер, немецкую марку, индекс курса доллара США, пшеницу. С марта 1994 г. начались рег ...

Глобальные системы денежных переводов

Система «Western Union» (WU) – самая «старая» система перевода денег, существует более 150 лет. Она позволяет переводить деньги, как между физическими лицами, так и между юридическими (на территории России переводы с участием юридических лиц не производятся). Доля WU на глобальном рынке денежных пе ...

Проблемы мирового банковского сектора

в современных условиях

Финансовый кризис породил много новых вызовов мировому сообществу, а также факторов нестабильности и неопределённости. С большой долей вероятности, основанной на расчетах вышеперечисленных организаций и экспертов, можно ожидать слабый рост мировой экономики, который продолжится 2012 году. В середин ...

Главное меню

- Главная

- Инвестиции в недвижимость

- Пассивные операции банков

- Рынок ценных бумаг

- Кредитная система и банки

- Национальный банк Украины

- Страхование, его виды

- Финансовая аналитика