Анализ деятельности страховой компании "Д2 Страхования"

Сравнивая страховые премии 2008 - 2009 года можно отметить, что основная доля сбора премии приходится на добровольное личное страхование, темп роста страховых премий в 2009 году составил 23,6%. Это показывает что данный вид страхования пользуется спросом на страховом рынке. Темп роста страховых премий по добровольному имущественному страхованию составляет - 25,6%, что свидетельствует о том, что данный вид страхование получил наибольшее развитие в 2008 году. Темп роста по обязательному страхованию гражданской ответственности владельцев автотранспортных средств составляет 8,9%, то есть видно незначительное увеличение в данном сегменте страхования. Таким образом в 2009 году наибольшим спросом со стороны страхователей пользовалось добровольное личное страхование.

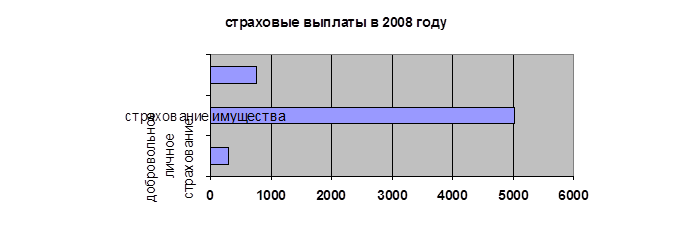

Страховые выплаты в 2008 году составили 6095 тысяч рублей. Основная доля выплат пришлась на добровольное страхование, а именно на страхование имущества - 5032 тысячи рублей. Добровольное личное страхование (кроме страхование жизни) составляет 305 тысячи рублей. А на обязательное страхование владельцев автотранспортных средств приходится 758 тысячи рублей (Рисунок 4).

Рисунок 4 - Страховые выплаты в 2008 году

Сравнивая страховые выплаты 2008 - 2009 года можно отметить, что основная доля выплат за два года приходится на добровольное имущественное страхование. Объем страховых выплат в этом сегменте в 2009 году вырос на 23%, с 5032 тысячи рублей до 6199 тысяч рублей. Рост выплат служит косвенным подтверждением увеличения объемов реального страхования добровольной ответственности.

На следующем месте находится обязательное страхование гражданской ответственности и владельцев автотранспортных средств. Объём страховых выплат в этом виде страхования вырос в 4,5 раза, с 758 тысяч рублей до 3436 тысяч рублей. В данном сегменте страхование видно резкое увеличения страховых выплат.

Добровольное личное страхование занимает последнее место. Объем страховых выплат вырос на 93%, с 305 тысяч рублей до 599 тысяч рублей. То есть увеличился почти в 2 раза.

Другое по теме:

Организация работы по кредитованию населения

банковский потребительский кредит коммерческий Работа по кредитованию физических лиц в ГОСБ № 2363 Сбербанка РФ проводится в соответствии с разработанными нормативными документами СБ РФ, указаниями территориального банка. Все вопросы, касающиеся кредитования, выносятся на рассмотрение Комитетов отд ...

Анализ деятельности страховой компании "Д2 Страхования"

Сейчас основную долю страхового портфеля ЗАО "Д2 Страхование" составляет личное страхование, в том числе страхование от несчастных случаев и медицинское страхование. Это видно из числа поступления страховых премий в период за 2009 год: всего по личному страхованию 8374 тысяч рублей, в том ...

Корпорация Ллойд`с: структура, организация функционирования

Страховая корпорация Ллойда представляет собой объединение отдельных, частных страховщиков, которые называются андеррайтерами (подписчиками), поскольку принятие на свою ответственность какого-либо риска или доли его оформлялось подписью андеррайтера на общем документе (с указанием суммы принятия). ...

Главное меню

- Главная

- Инвестиции в недвижимость

- Пассивные операции банков

- Рынок ценных бумаг

- Кредитная система и банки

- Национальный банк Украины

- Страхование, его виды

- Финансовая аналитика