Автоматизация обработки документов

Рассмотрим, какие стадии обработки проходят документы в банке. Стадии зависят от вида документа, объекта учета, области учета. Например, прохождение платежного поручения по переводу средств контрагенту за поставляемые услуги или товар будет иметь схему, абсолютно отличную от обработки документа по заявке на кредит или заявке на открытие счета.

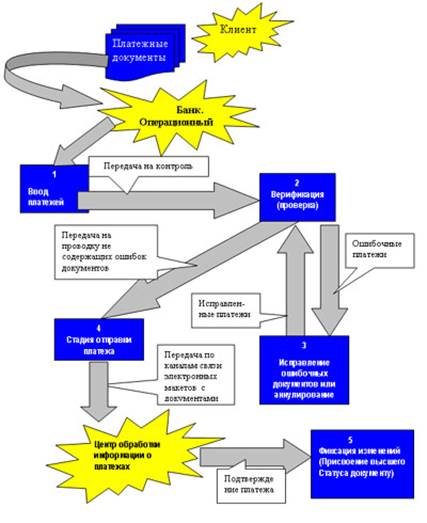

При этом документ до проводки в систему и получения главного статуса может иметь целый ряд промежуточных статусов, различных как по методу отражения в оперативной отчетности, так и возможности осуществлять с данным статусом определенные операции. Так же к различным статусам документов и стадиям обработки могут быть допущены определенные группы сотрудников в рамках их прав и компетенции – это вопрос администрирования прав в АБС. Расширение стадий обработки и появление новых статусов так же должно быть предусмотрено в АБС.

В АБС существуют различные методы автоматизации создания и обработки документов на всех стадиях, а также получения разного рода отчетности. Например, контакт между операционистом и клиентом может быть не через передачу в офисе документов, а через систему «банк-клиент» (операции клиента, осуществляемые через выделенный канал связи или модемный пул с фиксацией их в АБС) или «интернет-банкинг» (операции осуществляются через интернет-систему). Что, естественно, удобно для клиентов и снижает операционные издержки при обработке. Хотя в свою очередь это и накладывает жесткие требования к АБС, к каналам связи и информационной защите, тем не менее, применение данных средств очень эффективно и в реалиях современного ведения бизнеса уже стало необходимостью. Более того - на рынке появляются все новые средства для мобильного и удаленного управления клиентом своим счетом в банке. А это накладывает на АБС требования возможности расширения средств и протоколов обмена с различными системами.

Схема прохождения платежного документа клиента

Нельзя обойти вниманием и программно-аппаратные средства по распознаванию документов. Обычно это высокопроизводительные сканеры плюс соответствующее программное обеспечение с возможностью передачи данных непосредственно в АБС. Применение таких систем резко сокращает ручной ввод (исключает стадию ручного ввода документа в систему, оставляя лишь стадию контроля и присвоения документу статуса более высокого уровня).

Другое по теме:

Мировой опыт ипотечного кредитования

Сравнение различных подходов к организации системы ипотечных кредитов показывает, что основное различие в развитых странах в организации ипотечного рынка заключается в формировании различных механизмов привлечения ресурсов для выдачи ипотечных ссуд. Различными специалистами высказываются разнообраз ...

Механизм фиксации, регулирования и корректировки курсов

Система фиксированных валютных курсов была официально оформлена на Международной валютно-финансовой конференции ООН, проходившей с 1 по 22 июля 1944 года в городе Бреттон-Вудсе (США). Здесь также были основаны МВФ и МБРР. Система была создана для восстановления обширной свободной торговли, установл ...

Договор страхования и его роль как регулятора страховых отношений

страховой договор имущественный Договор страхования (согласно представленному в п. 1 ст. 929 ГК РФ) — это соглашение между страхователем и страховщиком о том, что страховщик обязуется при страховом случае произвести страховую выплату страхователю или иному лицу, в пользу которого заключен договор с ...

Главное меню

- Главная

- Инвестиции в недвижимость

- Пассивные операции банков

- Рынок ценных бумаг

- Кредитная система и банки

- Национальный банк Украины

- Страхование, его виды

- Финансовая аналитика