Банковское кредитование в Республике Беларусь: особенности и проблемы

Одна из ключевых ролей банковской системы в народном хозяйстве – кредитование. Через выполнение своих общеэкономических функций банковский сектор имеет набор инструментов воздействия на развитие экономики, хотя взаимосвязь между ними носит взаимообусловленный и взаимоопределяющий характер. С одной стороны банковская система, как основа современной кредитной системы Беларуси, прямо воздействует на процесс общественного производства, с другой стороны макроэкономические условия являются определяющим фактором развития банков.

Показателями, характеризующими роль банков в экономике, являются отношение активов (кредитов) к объему валового внутреннего продукта. Для западных развитых стран данный показатель соотношения кредитов банковской системы к ВВП составляет в процентном отношении более 100%. В Беларуси же отношения всех активов банковской системы составляют 69% (на 01.04.2004), причем доля кредитов составляет 76% (на 01.04.2004). Соотношение кредитов к общим активам банковской системы соответствует международному уровню. Очевидно, что значение банковской системы не достаточно, поэтому перед банками лежит задача нарастить уровень активов.

В «Концепции развития банковской системы Республики Беларусь на 2001 – 2010 годы» определены следующие моменты, характеризующие, проблемы связанные с кредитованием в банковском секторе:

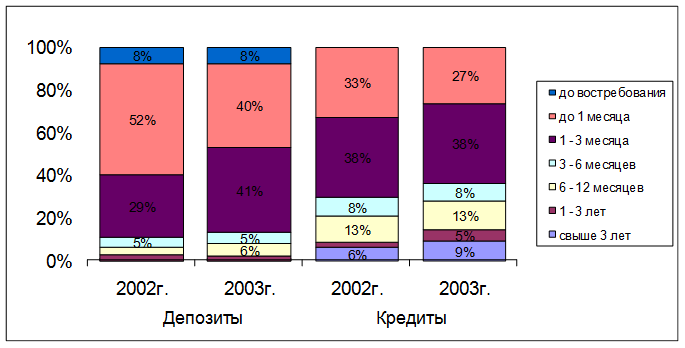

1) В области привлечения и размещения банковских ресурсов – это недостаточная диверсификация источников формирования ресурсов банков, несоответствие активов и пассивов по срокам, низкий удельный вес длинных пассивов (фактор, влияющий на инвестиционную активность) и др. Роль банковского сектора в кредитовании экономики ограничена в силу общей моакроэкономической нестабильности, что, в конечном счете, сказывается на недостаточной диверсификации пассивов, несоответствия по срокам привлечения ресурсов и их размещения в кредиты. Так, диаграмма (рис. 1) показывает, что в ресурсной базе и структуре кредитных вложений банковской системы наблюдается несоответствия по срокам и по размерам. Данное обстоятельство является сдерживающим фактором развития инвестиционного и долгосрочного кредитования в республике. Однако в последнее время наблюдается положительная тенденция, роста удельного веса срочных депозитов.

Рисунок 1. Структура вновь привлеченных депозитов и вновь выданных кредитов в национальной валюте банковской системы Беларуси.

Примечание: Источник: [12, с. 20]

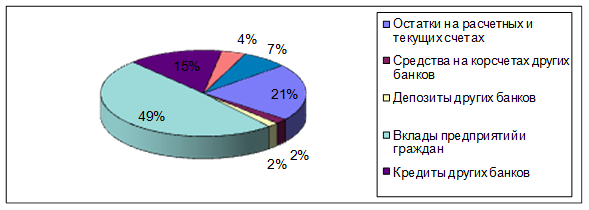

Рисунок 2. Состав пассивов банковской системы по состоянию на 01.04.2004.

Примечание. Источник: собственная разработка

На 01.04.2004 пассивы формировались следующим образом (рис. 2). Среди источников наиболее важным являются вклады (49%), вторым по важности являются остатки по текущим и расчетным счетам (21%), межбанковские кредиты занимают третью позицию (15%).

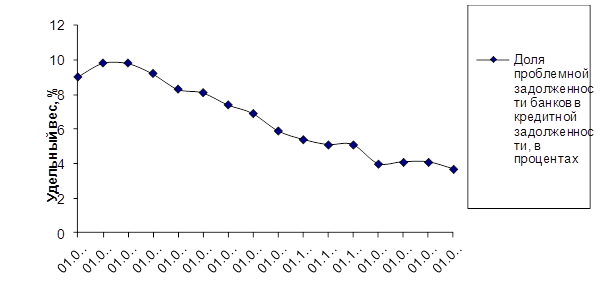

2) Банковская система республики подвержена высокому кредитному риску. Это выражается в высоком уровне проблемных кредитов в кредитном портфеле банков. Эта проблема остается актуальной и сейчас, хотя в последние годы были предприняты меры по улучшению качества портфеля банков. Так, если в 2001 году данный показатель колебался в пределах 11 – 13% , то в последующие годы характеризуются снижением данного показателя до максимально допустимого в международной практике (не более 5%) и ниже (рис. 1). На 01.04.2004 он составил 3,7%. Высокие значения данного показателя были обусловлены снижением платежеспособности предприятий, недостаточной обеспеченностью

Рисунок 2. Изменение удельного веса проблемной задолженности в кредитной задолженности банков 2003 – 2004 годах, в процентах

Другое по теме:

Организация кредитной деятельности банка

1) Общие вопросы организации кредитной деятельности. Основными принципами организации кредитной деятельности в Банке являются следующие: - организация кредитной деятельности, руководство этой деятельностью и надзор за ней осуществляются Правлением Банка; - координация кредитной деятельности и приня ...

История развития страхования имущества в России

Страхование принадлежит к числу наиболее старых и устойчивых форм хозяйственной жизни, уходящих своими корнями в далёкую историю. По своей сути страхование представляет собой создание целевых фондов денежных средств, предназначенных для защиты имущественных интересов граждан и юридических лиц от не ...

Зарубежный опыт организации медицинского страхования

Система здравоохранения, основанная на страховых принципах, позволяет добиться качественного медицинского обслуживания при ощутимо меньших, чем при частном финансировании, затратах. Страны Европы с развитой системой страховой медицины тратят около 10 - 11% ВВП ежегодно на охрану здоровья, тогда как ...

Главное меню

- Главная

- Инвестиции в недвижимость

- Пассивные операции банков

- Рынок ценных бумаг

- Кредитная система и банки

- Национальный банк Украины

- Страхование, его виды

- Финансовая аналитика