Банковское кредитование в Республике Беларусь: особенности и проблемы

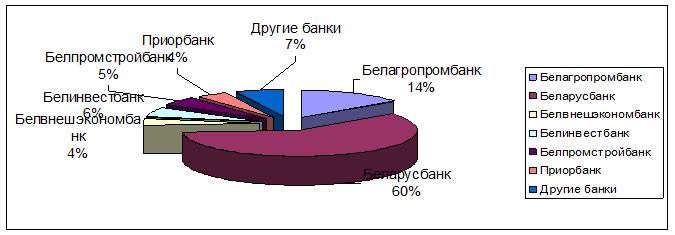

Примечание. Источник: собственная разработка собственными оборотными средствами, низкой кредитной дисциплиной, отсутствием ответственности руководителей предприятий за её несоблюдение. Причем, если рассматривать в целом банковскую систему, то необходимо отметить, что наиболее не качественными кредиторами являются уполномоченные банки (рис. 3)

Рисунок 3. Распределение проблемных кредитов по банкам.

Примечание: Источник: собственная разработка.

3) Основными инвесторами (собственниками) банков являются государственные органы или предприятия, основанные на государственной форме собственности. Такое участие в капитале негативно сказывается на эффективности работы банков, решения, принимаемые по отдельным операциям, могут прямо или косвенно противоречить целям и задачам деятельности коммерческих банков.

4) Беларусь относится к странам с высокой концентрацией и централизацией банковского капитала. В шести системообразующих банках сосредоточены большинство пассивов и активов. Такое положение способствует формированию на рынке банковских услуг монопольных тенденций.

5) На рынке банковских услуг республики невысокая конкуренция, обусловленная дифференциацией ресурсной базы банков и нервными условиями функционирования. Набор банковских услуг не соответствует международным стандартам, корпоративное управление банками не оказывает существенного влияния на эффективность работы банков. Банковские технологии неадекватны потребностям рынка.

6) В области законодательства существуют проблемы связанные с недостаточной регламентацией правоотношений банковского законодательства.

7) Не сформированы предпосылки и условия для привлечения вкладов населения и инвестиций в банковскую систему. Существующий механизм гарантий недостаточно эффективен и др.

Формирование данных проблем было обусловлено различными макроэкономическими факторами: низкая эффективность общественного производства, неудовлетворительные темпы институциональных и функциональных преобразований, высокая инфляция, эмиссионное покрытие бюджета, низкие доходы населения, низкий уровень накоплений, недостаточная кредитоспособность и транспарентность предприятий, низкий уровень рентабельности предприятий, значительный удельный вес убыточных предприятий и др.

В концепции указаны также направления развития банковской системы. В частности определено, что в части совершенствования функциональной и институционально структуры в 2000 – 2010 гг. необходимо обеспечить снижения уровня активов системообразующих банков до 50 – 60%, предполагающее увеличение роли других банков в процессе кредитования. Развитие банковского дела в Беларуси предполагается в рамках универсального статуса коммерческих банков, как фактора снижения рисков банковской системы (в том числе и кредитного). Снижение доли государства в акционерных капиталах банков позволит осуществлять им свою деятельность независимо от органов государственного управления в соответствии со своими целями и задачами. Привлечение в банковскую систему зарубежного капитала позволит повысить как количественные стороны роли банков в экономике (увеличение доли кредитов, расширение участия банков в процессе долгосрочного кредитования и т.п.), так и качественный аспект их деятельности. Иностранный капитал приносит с собой и новые виды банковских услуг и продуктов, является фактором развития технологий в банковском деле. Иными словами, применительно к банковскому кредитованию иностранные инвестиции в банковскую систему приводят к формированию и повышению кредитной культуры. В рамках функциональных преобразований также предполагается повышение самостоятельности банков в своем стратегическом развитии и осуществлении деятельности на принципах коммерческой эффективности, ответственности за её результаты, что могло бы найти свое отражение в кредитной деятельности в виде создания комплексной системой её управления (кредитная политика, единая культура кредитования, система управления кредитным риском и т.п.).

Другое по теме:

Перспективы развития медицинского страхования в РФ

Одной из наиболее острых проблем, требующих решения сегодня является то, что при поступлении средств обязательного медицинского страхования в систему здравоохранения происходит сокращение бюджетного финансирования отрасли. Сегодня тариф страхового взноса - 3,1% от фонда оплаты труда - не обеспечива ...

Нормативная база кредитования

физических лиц в РФ

В России за последние годы был принят ряд базовых законов, заложивших основу правового регулирования кредитно-банковской деятельности. Это - Конституция Российской Федерации, Гражданский кодекс, Федеральные законы «О Центральном банке Российской Федерации (Банке России)», «О банках и банковской дея ...

Рекомендации по осуществлению контроля со стороны органов управления за

организацией деятельности кредитной организации

1.4.1 К компетенции совета директоров (наблюдательного совета) рекомендуется отнесение следующих вопросов – создание и функционирование эффективного внутреннего контроля; – регулярное рассмотрение на своих заседаниях эффективности внутреннего контроля и обсуждение с исполнительными органами кредитн ...

Главное меню

- Главная

- Инвестиции в недвижимость

- Пассивные операции банков

- Рынок ценных бумаг

- Кредитная система и банки

- Национальный банк Украины

- Страхование, его виды

- Финансовая аналитика