Перспективы развития банковской системы России

Таким образом, в последние 12 месяцев темпы роста банковских кредитов существенно превышали темпы роста депозитов, а в финансировании данного разрыва возникли проблемы, связанные как с изменениями на мировых рынках капитала, так и с внутренней инфляцией. Непродолжительное время разрыв финансировался за счет снижения уровня ликвидности, продажи ценных бумаг и рефинансирования Банком России.

Стабилизация ситуации в банковской сфере и на финансовых рынках в среднесрочной перспективе, по мнению большинства аналитиков, невозможна без решения перечисленных структурных проблем; при этом проблема разрыва между объемами кредитования и внутренних сбережений является определяющей. Разрыв этот настолько велик (3.5 трлн. руб.), что решение задачи его преодоления не может быть осуществлено только за счет инструментов рефинансирования (даже при его максимальном расширении). И особенно тревожным сигналом является то, что разрыв каждый месяц нарастает.

По оценке экспертов, рост ставок на 1 % эквивалентен увеличению издержек в целом по экономике и в обрабатывающей производствах на 0,26 %, что эквивалентно снижению прибыли в годовом выражении на 1,9-2,0%. Таким образом, можно констатировать, что рост ставок по итогам 2008 года приведет к дополнительному увеличению издержек компаний не менее чем на 1,6%, эквивалентному снижению прибыли на 11%. [26]

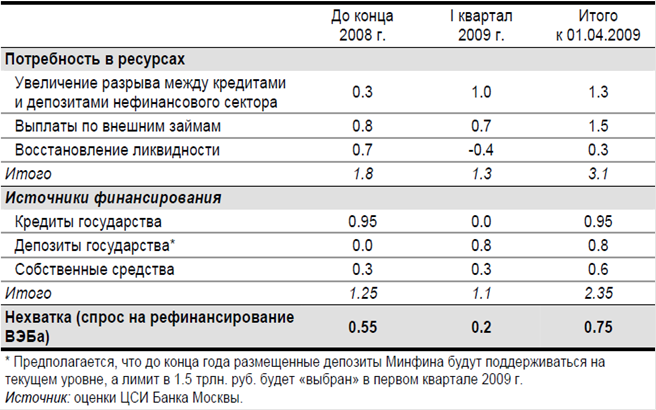

Так, при сохранении текущих темпов роста кредитов и депозитной базы разрыв между кредитами и внутренними депозитами может вырасти еще на 0.3 трлн. руб. к концу года и почти на 1 трлн. руб. - за первый квартал 2009 г.

Если же ситуация на рынке внешних займов для российских банков будет развиваться по наиболее пессимистичному сценарию - полное закрытие рынков и прекращение рефинансирования старых долгов новыми займами, - то на уже запланированные выплаты банкам потребуется до конца первого квартала 2009 г. еще до 1.5 трлн. руб.

Кроме того, для нормализации деятельности банковского сектора при его нынешней структуре необходимо, чтобы уровень ликвидности составлял не менее 7% активов на 1 января 2009 г. и 5.5-6.0% на 1 апреля 2009 г. В конце года ликвидность банковского сектора традиционно находится на относительно высоком уровне; выполнение этого условия подразумевает отвлечение в ликвидность до конца 2008 г. еще около 0.7 трлн. руб., почти половина из которых, правда, может быть возвращена в оборот в течение первого квартала 2009 г. [17]

Задолженность банковского сектора перед федеральным бюджетом по размещенным депозитам превышает 650 млрд. руб. Если вся эта сумма будет погашена до конца года, то обещанные банкам 950 млрд. руб. субординированных кредитов пойдут преимущественно на переоформление задолженности перед бюджетом из краткосрочной в долгосрочную. Однако представляется, что при необходимости требуемый объем бюджетных средств, размещенных в банках, может быть перенесен и на следующий финансовый год. При этом общий лимит размещения депозитов в комбанках пока ограничен размером в 1.5 трлн. руб.

Таблица 2 Потребность в дополнительных ресурсах российской банковской системы и источники ее финансирования, трлн. руб.

В итоге получается, что сохранение прежних параметров развития банковской системы при неблагоприятных внешних условиях потребует только в ближайшие пять месяцев инвестирования в банковский сектор суммы свыше 3 трлн. руб. В принципе эта сумма согласуется с уже обещанными государством ресурсами (1.5 трлн. руб. - лимит размещений на депозитах, 950 млрд. руб. - субординированные кредиты и 50 млрд. долл. - рефинансирование внешних займов ВЭБом, часть из которых достанется небанковскому сектору). Однако даже такое масштабное "затыкание дыр" в балансах банковского сектора приведет только к откладыванию решения проблем последнего на весьма неотдаленную перспективу.

Другое по теме:

Виды и типы плавающих валютных курсов

Валютный курс – это цена денежной ед. одной страны выраженная в денежной ед. другой страны. Валютные курсы могут иметь разные режимы: ПЛАВАЮЩИЕ и ФИКСИРОВАНИЕ. Фиксированные валютные курсы предполагают осуществление обмена одной валюты на другую на основе золотого паритета. Золотой паритет определя ...

Расчеты с использованием платежных карт

Сферу осуществления электронных расчетов в настоящее время следует выделить особо по причине принципиальной новизны и ряда существенных преимуществ, в частности безопасности и удобства в применении; возможностей крупных международных систем (Visa, Master Card и др.) предоставлять своим клиентам дов ...

Скоринговая

оценка кредитоспособности

Во всех странах с развитой системой финансовых услуг кредиты выдаются только тем заемщикам, кто прошел специальную процедуру оценки кредитоспособности, называемую кредитным скорингом. В настоящее время многие российские банки применяют формальный подход к оценке кредитоспособности физических лиц. Д ...

Главное меню

- Главная

- Инвестиции в недвижимость

- Пассивные операции банков

- Рынок ценных бумаг

- Кредитная система и банки

- Национальный банк Украины

- Страхование, его виды

- Финансовая аналитика