Анализ деятельности банков Республики Беларусь в системе лизинговых отношений

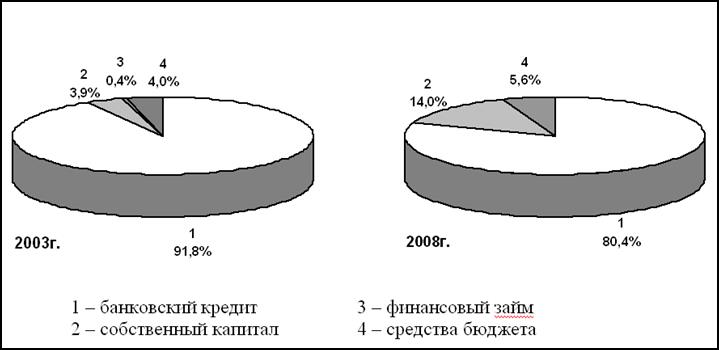

Рисунок 2.2 - Источники финансирования лизинговых компаний.

Примечание—источник: [18].

Таким образом, можно сказать, что основными источниками финансирования лизинговых операций в нашей стране являются:

w долгосрочные кредиты банков;

w собственные средства;

w прочие источники .

Так например, все три источниками финансирования используют СООО «Интеллект-Лизинг», ООО «Активлизинг», ООО «Промавтостройлизинг», ЧП «Стройдормашлизинг», ООО «Корпорация Континент», ООО «Контракт Лизинг». Только банковские инвестиции привлекают ООО «Люкслизинг» и ООО «СТРИНАР». Собственные средства являются основным источником финансирования сделок лизинга у СООО «РЕСО-БелЛизинг» и ИООО «Микро Лизинг». Остальные компании работают на базе кредитов и собственных оборотных средств.

При этом немаловажно учитывать, что лизинговые компании, у которых одним из источников финансирования лизинговых сделок являются банковские кредиты, могут по требованию банка-кредитора рекомендовать, а иногда и указывать обязательным условием для заключения сделки, открытие расчетного счета в соответствующем банке.

Вместе с тем, несмотря на положительные тенденции развития рынка лизинговых услуг в Беларуси, он развит недостаточно. Основные проблемы: недостаток собственных средств и трудности с получением банковских кредитов для финансирования лизинговых операций.

Если раньше лизинговые компании представляли собой посредников между банками-кредиторами и лизингополучателями, то в настоящее время их участие в лизинговых проектах приносит реальную отдачу для всех его участников. Банк получает дополнительную гарантию возврата выданного кредита за счет собственного капитала лизинговой компании (что может отражаться в снижении ставок за счет сокращения рисковой надбавки), а предприятия-лизингополучатели могут рассчитывать на адекватность лизинговых ставок (т.к. лизинговые компании могут предлагать свои ресурсы по более низким ставкам, чем банки).

В этой связи следует отметить, что просроченная задолженность по лизинговым платежам, заметно возросшая за 2007 г., в 2008 г. несколько снизилась, несмотря на нарастающий финансовый кризис в последнем квартале года. Тем не менее она значительно превышает относительный объем проблемной задолженности экономики и населения по кредитам. Так, просроченная задолженность по договорам лизинга на 01.01.2009 составила 192,8 млрд. руб., или 6,4% от общей суммы задолженности по лизинговым договорам (на 01.01.2008--9,8%) [16,c 23].

Проведенное исследование позволяет отметить, что по лизинговым операциям, в которых лизингодателями являются банки, доля просроченной задолженности составляет лишь 0,2%, в то время как по операциям лизинговых компаний этот показатель -10,1%. Таким образом, для банков-лизингодателей лизинговые операции представляются менее рисковым направлением вложения средств, чем долгосрочные кредиты.

Как уже отмечалось банки чаще всего участвуют в лизинговых отношениях через созданные ими специализированные лизинговые компании.

Рассмотрим рейтинг лизинговых компаний по операциям за 2011 год представленный в приложении В.

Лизинговые компании ОАО «Агролизинг», СООО «Райффайзен-Лизинг», ЛЧУП «АСБ Лизинг», ЗАО «БПС-лизинг» являются дочерними подразделениями банков соответственно Белагропромбанка, Приорбанка, Беларусбанка, БПС-Банка.

Другое по теме:

Деятельность по определению взаимных обязательств

Клиринговая деятельность — это деятельность по установлению взаимных обязательств (сбор, сверка, корректировка информации по сделкам с ценными бумагами и подготовка бухгалтерских документов по ним) и их зачету по поставкам ценных бумаг и расчетам по ним. Клиринговая деятельность может осуществлятьс ...

Тенденции развития лизинга в Республике Беларусь

В Республике Беларусь лизинговый бизнес получил относительно широкое развитие по сравнению с другими странами СНГ. Это касается как реальной практической деятельности, так и нормативного обеспечения лизинга. В Беларуси первая лизинговая компания «Приор-лизинг», учрежденная Приорбанком, создана в на ...

Система кредитования сельхозпредприятий ОАО «Россельхозбанк» в Республике

Башкортостан

Создав приоритетный национальный проект «Развитие АПК», правительство, в свою очередь, наделило ОАО «Россельхозбанк» полномочиями по претворению программы в жизнь. На основе этой программы крестьянско-фермерским хозяйствам, предприятиям, обслуживающим АПК, и сельскому населению предложены гибкие ус ...

Главное меню

- Главная

- Инвестиции в недвижимость

- Пассивные операции банков

- Рынок ценных бумаг

- Кредитная система и банки

- Национальный банк Украины

- Страхование, его виды

- Финансовая аналитика