Анализ портфеля кредитов физических лиц

Кредитный портфель – это характеристика структуры и качества выданных суд, классифицированных по определенным критериям. Одним из таких критериев, применяемых в зарубежной и отечественной практике, является степень кредитного риска. По этому критерию определяется качество кредитного портфеля. Анализ и оценка качества кредитного портфеля позволяют менеджерам банка управлять его ссудными операциями.

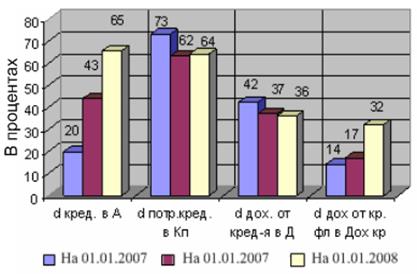

Из рисунка 5 видно, что доля кредитов в активах банка увеличивается в среднем за год на 23% и в 2008 г. составляет 65% от всех активов. Доля доходов от кредитования в доходах снизилась и составила в 2008 г. 36%.

Рисунок 5 - Общая структура кредитного портфеля и кредитных доходов

Доля доходов от кредитования физических лиц в доходах кредита увеличивается и в 2008 г. составила 32%.

Анализ динамики кредитного портфеля по видам выданных ссуд можно представить в виде (таблицы 11).

Таблица 11. Динамика кредитного портфеля по видам кредита В тыс.руб.

|

Наименование кредита |

Выдано кредитов 01.01.2006 |

Выдано кредитов 01.01.2007 |

Выдано кредитов 01.01.2008 |

Изменения (+/-) |

Темп роста % | ||

|

07-06 |

08-07 |

07/06 |

08/07 | ||||

|

Кредиты, предоставленные некоммерческим организациям, находящимся в государственной (кроме федеральной) собственности |

8160,95 |

19624,65 |

27556,20 |

11463,70 |

7931,56 |

240,47 |

140,42 |

|

Кредиты, предоставленные негосударственным коммерческим организациям |

122414,19 |

745736,61 |

826686,14 |

623322,42 |

80949,53 |

609,19 |

110,85 |

|

Кредиты, предоставленные индивидуальным предпринимателям |

322142,60 |

857597,10 |

1835243,23 |

535454,50 |

977646,13 |

266,22 |

214,00 |

|

Кредиты, предоставленные физическим лицам |

1224141,87 |

2744310,71 |

4771632,39 |

1520168,84 |

2027321,68 |

224,18 |

173,87 |

|

Итого |

1676859,60 |

4367269,06 |

7461117,96 |

2690409,46 |

3093848,90 |

260,44 |

170,84 |

Другое по теме:

Анализ предоставляемых банковских услуг малому бизнесу

Открытое акционерное общество «БАНК УРАЛСИБ» (ОАО «УРАЛСИБ») образовано в результате реорганизации ОАО «УралСиб» в форме присоединения к нему ОАО АКБ «Автобанк-НИКойл», АБ «ИБГ НИКойл» (ОАО), КБ «Брянский Народный Банк» и ОАО АКБ «Кузбассугольбанк» на основании решения совместного общего собрания а ...

Актуарные расчеты в страховании и перестраховании

Актуарные расчеты представляют собой процесс, в ходе которого определяются расходы, необходимые на страхование данного объекта. С помощью актуарных расчетов определяются себестоимость и стоимость услуги, оказываемой страховщиком страхователю [2, с.90]. Редуцирование (нем. reduktion - уменьшение, со ...

Понятие

валютного курса

Международные экономические операции связаны с обменом национальных валют. Каждая денежная единица имеет законную платежную силу только в рамках национальных границ, поэтому осуществление международных расчетов делает неизбежным обмен национальных валют друг на друга. Этот обмен происходит в опреде ...

Главное меню

- Главная

- Инвестиции в недвижимость

- Пассивные операции банков

- Рынок ценных бумаг

- Кредитная система и банки

- Национальный банк Украины

- Страхование, его виды

- Финансовая аналитика