Анализ портфеля кредитов физических лиц

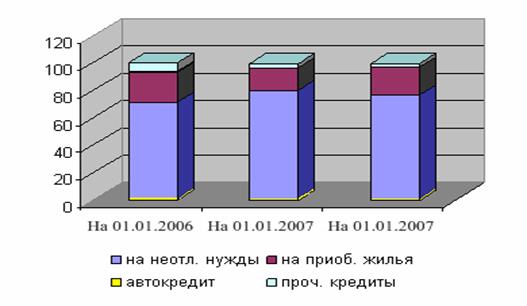

Наибольший удельный вес в кредитном портфеле по выданным потребительским кредитам занимают кредиты на неотложные нужды их удельный вес составил в 2006 г. 71,4%, в 2007 по произошло увеличение до 80,2, а 2008 г. по сравнению с 2007 годом произошло снижение до 76,8% за счет увеличения кредита на приобретение жилья на 3,7%.

Структуру кредитного портфеля по видам выданных кредитов можно изобразить с помощью рисунка 7.

Рисунок 7 - Структура кредитного портфеля по видам выданных кредитов

Анализ структуры потребительских кредитов по срокам выдачи можно сделать с помощью таблицы 15.

Таблица 15 - Анализ структуры потребительских кредитов по срокам выдачи

|

Наименование кредита |

Сумма тыс.руб. |

Удел. вес % | |||||

|

На 01.01.2006 |

На 01.01.2007 |

На 01.01.2008 |

На 01.01.2006 |

На 01.01.2007 |

На 01.01.2008 | ||

|

На срок от 181 дня до 1 года |

306036 |

228692,56 |

1590544,13 |

21,00 |

8,33 |

8,90 | |

|

На срок от 1 года до 3-х лет |

510059,00 |

1600848 |

397636,0 |

41,67 |

33,30 |

31,00 | |

|

Свыше 3-х лет |

408047,29 |

914770,2367 |

2783452 |

37,30 |

58,33 |

60,00 | |

|

Итого |

1224142,29 |

2744310,796 |

4771632,16 |

99,97 |

99,97 |

99,90 | |

Наибольшим спросом в 2006 г. пользуются кредиты сроком от 1 года до 3-х. В 2007 г. и 2008 г. наблюдается увеличение кредитов выдаваемых на срок свыше 3-х., его доля составила 58% и 60% соответственно. Рост кредита выдаваемого свыше 3-х лет связан с развитием ипотечного кредитования.

По формам обеспечения остаток ссудной задолженности представлен в таблице 16. В качестве обеспечения ссудной задолженности в ГОСБ № 2363 выступают поручительства физических лиц, поручительства юридических лиц, залог недвижимости, транспорта и прочего имущества, а также залог мерных слитков.

Таблица 16 - Кредитный портфель ГОСБ

№ 2363 по формам обеспечения за период 2006 г. — 2008 г.

|

Форма обеспечения |

На 01.01.2006г. |

На 01.01.2007г. |

На 01.01.2008г. | ||||

|

сумма, тыс, руб |

уд. вес, %. |

сумма, тыс, руб |

уд. вес, % |

сумма, тыс, руб |

уд. вес, % | ||

|

Поручительства физических лиц |

1213795 |

98,99 |

2629458,57 |

95,95 |

4138106,45 |

90,48 | |

|

Поручительства юридических лиц |

10,4 |

0,008 |

86928,87 |

3,17 |

118031,71 |

2,59 | |

|

Залог недвижимости |

6256,22 |

0,51 |

16044,85 |

0,59 |

265707,64 |

5,8 | |

|

Залог транспорта |

0 |

0 |

2842,05 |

0,1 |

16527,59 |

0,36 | |

|

Залог прочего имущества |

6029,69 |

0,49 |

5231 |

0,19 |

35276 |

0,77 | |

|

Залог мерных слитков |

85 |

0,007 |

55 |

0,02 |

99 |

0,01 | |

|

Итого: |

1226176,3 |

100,0 |

2740560,35 |

100,0 |

4573649,38 |

100,0 | |

Другое по теме:

Пути модернизации системной платы компьютера

Залогом эффективной работы персонала банка является обеспечение рабочих мест качественными техническими средствами, с помощью которых можно проводить расчеты, подготавливать отчётную документацию. Очевидно, что для сотрудников банка, как и для всех других офисных сотрудников, главным техническим ко ...

Банковские правила по открытию и закрытию банковских счетов

.Банк открывает в валюте Российской Федерации: текущие счета; расчетные счета; бюджетные счета; корреспондентские счета; корреспондентские субсчета; счета доверительного управления; специальные банковские счета; депозитные счета судов; подразделений службы судебных приставов; правоохранительных орг ...

Имущественное страхование

Имущественное страхование в Российской Федерации – отрасль страхования, где объектами страховых правоотношений выступает имущество в различных видах. Имущественное страхование охватывает практически все виды имущества юридических и физических лиц: здания, сооружения, машины, оборудование, сырье топ ...

Главное меню

- Главная

- Инвестиции в недвижимость

- Пассивные операции банков

- Рынок ценных бумаг

- Кредитная система и банки

- Национальный банк Украины

- Страхование, его виды

- Финансовая аналитика