Современные тенденции банковского кредитования

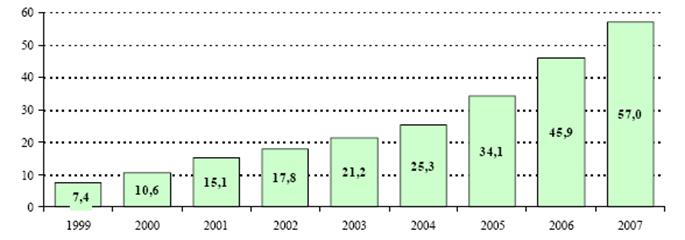

В целом за 2007 год объем кредитов банков экономике вырос на 54,7% до 7258,4 млрд. тенге (60,2 млрд. долл). Показатель отношения кредитов банков экономике к ВВП в 2007 году по сравнению с 2006 годом повысился с 45,9% до 57,0% (рисунок 3).

Рисунок 3 - Динамика кредитов, % к ВВП

Рост кредитов в национальной валюте носил опережающий характер по сравнению с кредитами в иностранной валюте. Кредиты в национальной валюте за 2007 год выросли на 71,7% до 4158,4 млрд. тенге, в иностранной валюте - на 36,6% до 3100 млрд. тенге (25,7 млрд. долл). В результате удельный вес тенговых кредитов повысился с 51,6% до 57,3% [11].

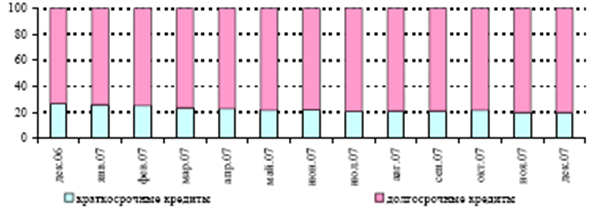

Рисунок 4 - Удельный вес долгосрочных и краткосрочных кредитов в общем объёме кредитов

В течение 2007 года позитивные изменения произошли также в структуре кредитов по срокам, где рост долгосрочных кредитов (со сроком более 1 года) носил опережающий характер по сравнению с краткосрочными кредитами. Долгосрочные кредиты выросли на 68,9% до 5800,8 млрд. тенге, краткосрочные кредиты - на 16,0% до 1 457,6 млрд. тенге. Удельный вес долгосрочных кредитов увеличился с 73,2% до 79,9% (рисунок 4).

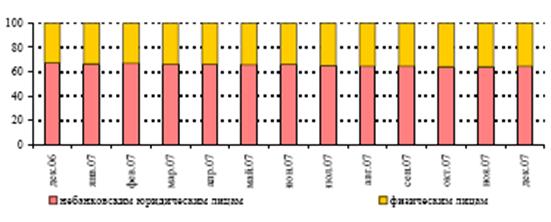

В 2007 году объем кредитов предприятиям реального сектора к ВВП повысился по сравнению с показателем за 2006 год с 30,9% до 36,8%, тогда как объем кредитов физическим лицам к ВВП вырос с 15,0% до 20,3% (рисунок 5).

Рисунок 5 - Удельный вес кредитов физическим и юридическим лицам в общем объёме кредитов

Это в основном обусловлено расширением таких видов банковских продуктов, как ипотечное и потребительское кредитование. Так, в течение 2007 года потребительские кредиты выросли на 55,5% до 1208,1 млрд. тенге, ипотечные кредиты выросли на 72,6% до 683,6 млрд. тенге.

За 2007 год объем кредитов банков малому предпринимательству вырос на 75,2% до 1508,2 млрд. тенге или 20,8% от общего объема кредитов экономике.

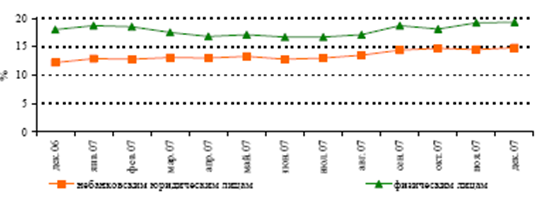

Рисунок 6 - Динамика средневзвешенной ставки вознаграждения по кредитам банков, выданных в иностранной валюте

Средневзвешенная ставка вознаграждения по кредитам в национальной валюте физическим лицам в декабре 2007 года по сравнению с декабрем 2006 года повысилась с 18,0% до 19,3%, а по кредитам юридическим лицам - с 12,2% до 14,8% (рисунок 6)

Другое по теме:

Развитие рынка депозитов и изменения в условиях кризиса

Россияне стали неохотно делать сбережения и предпочитают сразу тратить полученные деньги. Банки перешли к активным рекламным кампаниям и завлекают население прежде всего высокими процентными ставками по вкладам. Однако аналитики отмечают, что «эра высоких ставок» может в скором времени закончится. ...

Классификация и виды валютных курсов

Множество валютных курсов можно классифицировать по различным признакам (см. Приложение А). С учетом участников сделки валютные курсы различаются в зависимости от того, совершается ли покупка или продажа валюты. По курсу покупателя банк приобретает иностранную валюту, а по курсу продавца - продает ...

Виды

коммерческих банков и их объединений

Предлагаю рассмотреть наиболее распространенные виды банков и их объединений. Центральный (эмиссионный) банк функциональный государственный орган - во многих странах принадлежит государству или является частичным его владельцем, монопольно влияет на право выпуска эмиссию банкнот. Центральный банк п ...

Главное меню

- Главная

- Инвестиции в недвижимость

- Пассивные операции банков

- Рынок ценных бумаг

- Кредитная система и банки

- Национальный банк Украины

- Страхование, его виды

- Финансовая аналитика