Проблемы кредитования малого бизнеса, кредитные риски

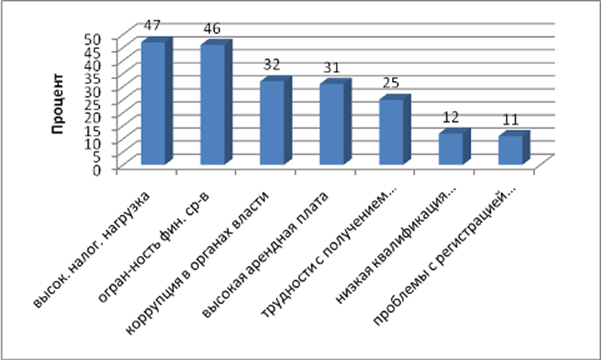

Низкий уровень развития малого бизнеса, прежде всего, связан с отсутствием достаточных условий для развития малого бизнеса у нас в стране. На основании рис. 2 можно выделить следующие проблемы низкого уровня развития малого бизнеса в России с точки зрения самих предпринимателей.

Рис. 2. Основные проблемы развития малого бизнеса

Во-первых, это высокая налоговая нагрузка (47%) и ограниченность финансовых средств (46%), во-вторых это коррупция в органах власти (32%) и высокая арендная плата (31%), в-третьих это трудности с получением кредита (25%), в-четвертых низкая квалификация персонала (12%) и проблемы связанные непосредственно с регистрацией самого бизнеса (11%) – из чего следует, что ограниченность финансовых ресурсов является, чуть ли не основной преградой в развитии малого бизнеса из чего также и вытекает напрямую проблема с получением кредита у банка.

Доля кредитов выдаваемых малому бизнесу в ВВП составляет: в России (1%), США (20%), страны Евросоюза (30%), Япония (35%). По уровню поддержки малого и среднего бизнеса Россия находится на 148-м месте.

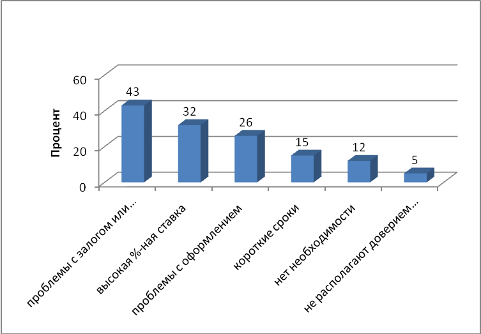

Рис. 3. Причины, препятствующие получению кредита

Как видно из Рис. 3 основная проблема доступа малых предприятий и индивидуальных предпринимателей к финансовым ресурсам банка в первую очередь связана с проблемой предоставления залога и гарантий (43%), во-вторых это высоки процентные ставки за пользование кредитом (32%), сложность и длительность оформления соответствующих документов беспокоят 26% респондентов, короткие сроки проблема для 15%, не видят необходимости в привлечении дополнительных средств – 12% и не располагают доверием банка – 5%. Однако финансирование малого бизнеса отличается высокой динамикой: прирост до 50% за год, в то время как объем рублевых кредитов, предоставленных банками нефинансовым предприятиям и организациям, в целом, по данным Банка России, вырос на 28,3%.

Рис. 3. Предпочтения банков в обеспечении при выдаче кредита

Необходимым условием выдачи кредита является наличие обеспечения. В 37% случаев банки в обеспечении кредитов чаще всего отдают предпочтения товарно-материальным запасам и ценностям, в 46% – недвижимости, включая незавершенное строительство, здания, основные фонды. Лишь 6% банков в качестве обеспечения принимают остаток средств на расчетном счете и 11% гарантии другой фирмы или другого банка, ценные бумаги (рис 3.)

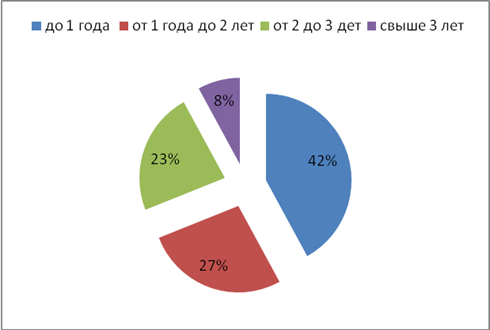

Рис. 4. Структура кредитов по срокам предоставления

По всей видимости, в ближайшие несколько лет наиболее популярными останутся кредиты на срок до одного года. Сегодня 42% от общего объема кредитов выдается сроком до 1 года, 27% на срок от 1–2 года, 23% на срок 2–3 года и свыше трех лет было выдано 8% кредитов. Основной преградой, которая стоит на пути расширения операций банков с предприятиями малого бизнеса, является их высокий риск кредитования.

Риски кредитования малого бизнеса обусловлены как спецификой этого особого вида бизнес деятельности, так и особенностями его развития в России: оторванность российского малого бизнеса от формирования всей предпринимательской среды, деформация хозяйственной среды малого бизнеса, проявляющаяся в разрыве между реальными и формально учтенными объемами хозяйственного оборота, что вызывает малую информационную прозрачность данного сектора экономики, недостаточный профессионализм менеджмента, обусловленный особенностями становления рыночной экономики в России.

Не секрет, стремясь обезопасить себя, коммерческие банки подчас закладывают повышенный процент, дабы компенсировать возможные потери от невозврата кредита. Так что одним из главных условий расширения кредитной деятельности банков в сфере малого бизнеса остается снижение рисков. Оценку финансового состояния клиента банки проводят на основании его официальной отчетности, скорректированной с учетом реальной деятельности. Большинство методик базируются на основных принципах кредитных взаимоотношений банков с малым бизнесом:

Другое по теме:

Подготовка и заключение кредитного

договора

Кредитный договор является главным правовым документом, регулирующим кредитные отношения заёмщика и банка, защищающим экономические интересы сторон и определяющим их права, обязанности, степень материальной ответственности за нарушение его основных условий. Современный кредитный договор, как правил ...

Проблемы привлечения инвестиций в экономику Республики Беларусь

В настоящее время в Республике Беларусь ощущается определенный инвестиционный «вакуум», причем выход из сложившейся ситуации найти достаточно сложно. Ситуация в инвестиционном процессе слишком сложна, чтобы рассчитывать на его значительное улучшение, без которого длительный экономический рост невоз ...

Договор страхования и его роль как регулятора страховых отношений

страховой договор имущественный Договор страхования (согласно представленному в п. 1 ст. 929 ГК РФ) — это соглашение между страхователем и страховщиком о том, что страховщик обязуется при страховом случае произвести страховую выплату страхователю или иному лицу, в пользу которого заключен договор с ...

Главное меню

- Главная

- Инвестиции в недвижимость

- Пассивные операции банков

- Рынок ценных бумаг

- Кредитная система и банки

- Национальный банк Украины

- Страхование, его виды

- Финансовая аналитика