Развитие потребительского кредитования

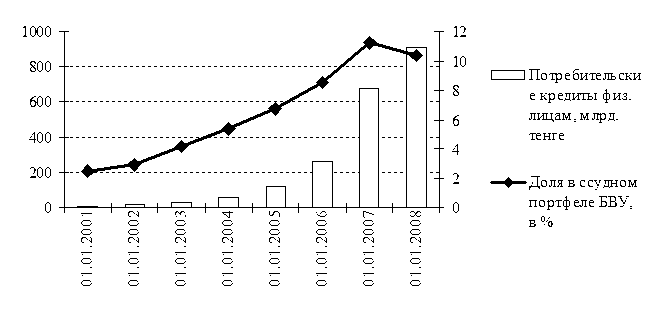

Таблица 7 - Потребительское кредитование физических лиц за 2000-2007гг млрд. тенге

|

01.01.01 |

01.01.02 |

01.01.03 |

01.01.04 |

01.01.05 |

01.01.06 |

01.01.07 |

01.01.08 | |

|

Потребительские кредиты физ. лицам |

7,2 |

15,2 |

30 |

58,3 |

122,1 |

261,3 |

674,5 |

907,5 |

|

Доля в ссудном портфеле БВУ, в% |

2,5 |

2,9 |

4,2 |

5,4 |

6,7 |

8,5 |

11,2 |

10,4 |

|

Примечание - составлено на основании статистического отчета Национального Банка РК | ||||||||

Графически таблица 7 представлена на рисунке 7.

Рисунок 7 - Динамика роста объема потребительского кредитования в разрезе 2001-2007гг.

Исходя из таблицы 7 видно что объем потребительского кредитования банков второго уровня с января 2001 по январь 2008года вырос в 4 раза с 2,5% до 10,4% доли в ссудном капитале.

Предыдущие годы характеризуются значительным ростом займов на потребительские цели, а именно рост в 2004 году составил 109,4%, в 2005 - 114,0%. Объемы кредитов выданных на потребительские цели на 1 января 2004 и 2005 годы составили 122,1 млрд. тенге и 261,3 млрд. тенге соответственно. Несмотря на высокую динамику предыдущих лет, займы на потребительские цели по сравнению с 1 января 2006 года увеличились на 158,1% и на 1 января 2007 года составили 674,5 млрд. тенге. Вместе с тем, необходимо отметить, что увеличение объемов потребительского кредитования влечет повышение уровня кредитных рисков банков. Это в большей части связано с тем, что заемщиками по данным кредитам выступают слои населения с невысоким уровнем дохода.

По состоянию на 01.12.2007 года потребительские кредиты населению составили 1 049,2 млрд. тенге или 11,9% совокупного ссудного портфеля БВУ. Потребительские кредиты со сроком погашения до 1 года в общем объеме потребительских кредитов составляют 10,4%, от 1 до 5 лет - 56,5%, свыше 5 лет - 33,1%.

С 1 апреля 2007 года введено понятие "портфель однородных кредитов" в Правилах классификации активов, условных обязательств и создания провизий (резервов), а также дестимулирование валютных займов при отсутствии у потребителя валютной выручки или хеджирования валютных рисков;

С 1 июля 2007 года усилены требования по ведению документации по займам и, в частности, по потребительским кредитам. Предусмотрено взвешивание потребительских займов по степени риска в 150% для целей расчета адекватности капитала, что позволило повысить уровень хеджирования рисков.

В банковском секторе наблюдается активное развитие услуг в рамках потребительского кредитования. Среди розничных продуктов наибольшей популярностью пользуются автокредитование, кредитование на приобретение товаров длительного пользования и беззалоговое микрокредитование на потребительские цели. Основной причиной подобного роста спроса является улучшение благосостояния населения и абсолютного роста дохода населения страны. [8]

В Казахстане с обретением государственной независимости в 1993 году была фактически заново построена двухуровневая кредитная система. В соответствии с этим неизмеримо повысилась роль Национального банка.

Другое по теме:

Рекомендации по развитию автокредитования и внедрения овердрафта по пластиковым

картам

Сейчас Сбербанк с портфелем кредитов физическим лицам в 628,5 млрд руб. занимает всего 35% от объема всех кредитов, выданных банками населению. Участники рынка полагают, что это результат низкой технологичности и качества услуг Сбербанка. По оценкам экспертов, через пять лет Сбербанк будет занимать ...

Виды банков

Сегодня во всех развитых народных хозяйствах существуют двухступенчатые банковские системы: Центральный банк является эмиссионным банком и осуществляет еще другие важные функции. Наряду с этим существуют «коммерческие банки с различным по своей широте ассортиментом («дифференцированная универсально ...

Обслуживание клиентов локальных пластиковых карт посредством POS- терминала

банк При обслуживании клиентов международных и локальных платежных карт посредством POS- терминалов сотрудник – оператор должен: 1.Требовать у клиента документ, подтверждающий его личность (паспорт, водительское удостоверение, удостоверение какой-либо организации, ведомства и т.п.), сравнить с фами ...

Главное меню

- Главная

- Инвестиции в недвижимость

- Пассивные операции банков

- Рынок ценных бумаг

- Кредитная система и банки

- Национальный банк Украины

- Страхование, его виды

- Финансовая аналитика