Еврооблигации – как безрисковый вид ценных бумаг

Термин "еврооблигация" применяется к облигациям, выпущенным федеральным правительством, муниципальными или корпоративными заемщиками и размещенным за пределами, как страны-эмитента, так и страны, в валюте которой номинированы эти облигации. Изначально так назывались облигации американских корпораций, эмитируемые в долларах США за пределами США. Позднее термин приобрел более широкое значение и сейчас описывает целый класс долговых ценных бумаг, обращающихся за пределами стран-эмитентов. (6)

Рынок еврооблигаций является одним из наименее регулируемых финансовых рынков в мире, что значительно облегчает как выпуск этих инструментов, так и вложение в них средств.

Большинство сделок на рассматриваемом рынке проводится через финансовые центры Лондона (три четверти вторичного рынка еврооблигаций), Гонконга, Сингапура и, в меньшей степени, Нью-Йорка и Токио.

В связи с особенностями налогообложения, ликвидностью и надежностью (по еврооблигациям риск дефолта близок к нулю, так как один процесс согласования условий реструктуризации требует участия не менее 95% держателей, достичь чего практически невозможно) ставки дохода по еврооблигациям существенно ниже, чем по облигациям, обращающимся на национальных рынках.

В 1996 году Российская Федерация осуществила первый выпуск еврооблигаций (Россия 01). Рынок довольно быстро наращивал объем: с ноября 1996 по август 1998 года Россия выпустила еврооблигаций со сроками погашения от 3 до 30 лет на сумму около $16 млрд. Еврооблигации являются самыми дорогими среди валютных долгов России с точки зрения процентного обслуживания. Однако именно эти облигации рассматриваются в качестве основного источника будущих иностранных кредитов, и Россия уделяет приоритетное внимание выплате по ним процентов.

Ликвидность рынка данных ценных бумаг обеспечивается большим числом инвесторов, участвующих в торговле этими бумагами. Цены суверенных еврооблигаций определяются отношением к России иностранных инвесторов.

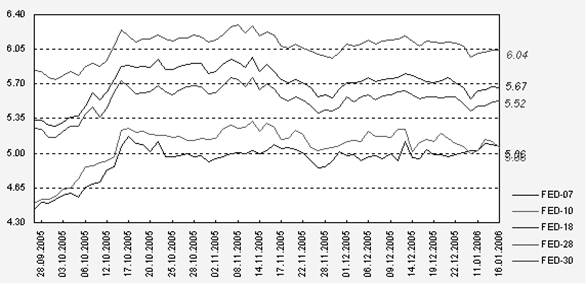

В настоящее время на рынке обращается 4выпуска еврооблигаций на общую сумму 29 587 млн. долларов США со сроками погашения в 2010, 2018, 2028 и 2030 годах. Нас с точки зрения возможности применения в оценочной практике для расчета безрисковой доходности интересуют среднесрочные облигации с погашением в 2010 и 2018 гг. (19)

Пока дискуссия вокруг целесообразности использования стабфонда не утихает, правительство успешно претворяет в жизнь идею досрочного погашения средствами фонда долга Парижскому клубу кредиторов. Проходившие на протяжении всей весны переговоры дали к началу мая результат в виде договоренностей на сумму $15 млрд. из $40 млрд. и посеяли среди инвесторов надежду на высокие оценки со стороны рейтинговых агентств. Надо сказать, что впоследствии все ожидания оправдались: осуществившееся в самом начале года повышение до инвестиционного уровня рейтинга S&P оказалось не последним реверансом в адрес России со стороны большой тройки. Сначала Fitch, затем Moody\’s, и в самом конце года S&P повысили суверенный рейтинг до второго инвестиционного уровня (ВВВ/Ваа2/ВВВ), присвоив стабильный прогноз. Пресс-релизы во всех случаях оказались близкими по содержанию: несмотря на проблемы со структурными реформами, необходимость борьбы с коррупцией, агентства отметили устойчивый рост экономики, значительный профицит бюджета и торгового баланса, рост золотовалютных резервов и стабилизационного фонда, желание и возможность досрочного погашения долга. Действительно, если проанализировать соотношение государственного долга к ВВП, то Россия отличается одним из наиболее низких показателей.

Российские еврооблигации являются одними из самых ликвидных на рынке еврооблигаций развивающихся стран. Последнее время эти бумаги были в моде у инвесторов: у России хорошие макроэкономические показатели, политическая ситуация стабильна, чего не скажешь о других развивающихся странах. (17)

По итогам 2007 г. средняя доходность по данным облигациям составляла для USD2007 5,025%, для USD2018 - 5,698%.

Рис. 3.2 Динамика доходности к погашению еврооблигаций

Динамика российского сегмента еврооблигаций в 2007 году превзошла все самые смелые прогнозы. Неоправдавшийся агрессивный рост доходностей базовых активов, с одной стороны, и возросшие аппетиты инвесторов к рисковым активам, с другой, создали благоприятный внешний фон, который с успехом был реализован за счет сильных внутренних фундаменталий. Конъюнктура сырьевого рынка, где традиционно наиболее важную роль играл рынок нефти, обеспечила стабильный долларовый поток, способствовавший дальнейшему увеличению золотовалютных резервов ($168 млрд.) и стабилизационного фонда ($43 млрд.). (18)

Другое по теме:

Расчеты аккредитивами

Аккредитив представляет собой условное денежное обязательство, принимаемое банком (банком-эмитентом) по поручению плательщика, провести платежи в пользу получателя средств по предъявлении последним документов, соответствующим условиям аккредитива, или предоставить полномочия другому банку (исполняю ...

Анализ ипотечного кредитования

Рассмотрим состояние ипотечного кредитования в Тверском отделении Cбербанка России на основании данных об остатках ссудной задолженности по «Кредиту на недвижимость», «Ипотечный кредит» и «Кредит ипотечный +» (эти три вида кредита назовем «кредит на недвижимость») и по программе кредит «Молодая сем ...

Особенности и источники рисков инвестирования в недвижимость

Инвестиции в недвижимость, как и инвестиции в ценные бумаги, подвержены рискам, присущим финансовому рынку: риску изменения процентных ставок, валютному, кредитному рискам, бизнес риску. Вместе с тем для инвестиций в недвижимость в связи с особенностями функционирования рынка недвижимости характерн ...

Главное меню

- Главная

- Инвестиции в недвижимость

- Пассивные операции банков

- Рынок ценных бумаг

- Кредитная система и банки

- Национальный банк Украины

- Страхование, его виды

- Финансовая аналитика