Рейтинг кредитных продуктов

Изучению потребителей кредитных продуктов и выявлению различий между сегментами (в социально-демографических и поведенческих характеристиках; предпочтениях тех или иных кредитов, а также способов их оформления и погашения) посвящено исследование "Портрет потребителя банковских кредитов", проведенное в конце 2005 г. специалистами Департамента маркетинга Компании СТК. Особенностью исследования является то, что в нем обобщена информация о потребительских предпочтениях жителей Московского региона по нескольким видам кредитования, а именно: по товарам длительного пользования, услугам в области образования и туризма, автокредитованию, ипотеке, кредитным картам.

Согласно результатам исследования 41% респондентов имеют опыт приобретения потребительских товаров и услуг в кредит, а 59% собираются в ближайшее время воспользоваться потребительским кредитом.

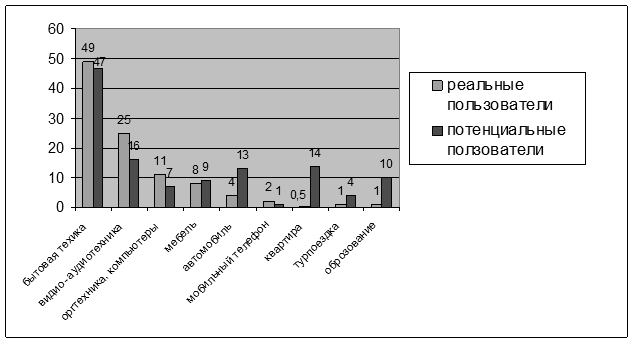

Наиболее популярными категориями товаров и услуг, приобретаемыми в кредит, являются: бытовая техника (49%); аудио-, видеотехника (25%); оргтехника (11%); мебель (8%) (рис. 11).

Рис. 11

Среди потенциальных пользователей виды кредитования распределились следующим образом: покупка в кредит бытовой и аудио-, видеотехники (47 и 16%); ипотечный кредит (14%); автокредита (13%); образовательный кредит (10%); кредит на приобретение мебели (9%). При этом процент потенциальных пользователей, желающих взять кредит на покупку автомобиля и ипотечный кредит, выше, чем процент реальных потребителей.

Полученные результаты позволяют судить о наличии спроса на образовательные кредиты: интерес к этому виду кредитования высказали 10% респондентов. Реальный же спрос незначителен - банковским кредитом на образование воспользовались меньше 1% респондентов.

По мнению реальных и потенциальных пользователей образовательных кредитов, это может быть связано, во-первых, с тем, что на рынке банковских услуг представлено недостаточное количество банков, предлагающих данный вид кредитования. Во-вторых, потребители плохо информированы об услуге в связи с практическим отсутствием рекламы в средствах массовой информации. Т.е. надо расширять информацию (рекламу) как банков, так и банковских услуг, информировать о льготах и условиях, таким образом придать уверенности в кредитование потенциальному заемщику.

По результатам исследования было выявлено, что основной причиной обращения к услуге потребительского кредитования является недостаток наличных средств на покупку товара и/или услуги (ее указали 80% респондентов). Интересен тот факт, что группа респондентов, указавших данный мотив в качестве главного, неоднородна по своему составу. К ней относятся как потребители, имеющие месячный доход до 500 долл., так и респонденты с уровнем дохода от 500 до 1000 долл. и выше.

Таким образом, пользователями услуг кредитования, с одной стороны, являются потребители, испытывающие недостаток наличных средств на покупку товара, с другой стороны, потребители, имеющие в наличии деньги на покупку товара или услуги, но не желающие их тратить в настоящий момент по разным причинам. При этом главным мотивом обращения к услуге кредитования является уверенность в том, что деньги будут потрачены целенаправленно, то есть на покупку конкретного товара.

Другое по теме:

История развития страхования имущества в России

Страхование принадлежит к числу наиболее старых и устойчивых форм хозяйственной жизни, уходящих своими корнями в далёкую историю. По своей сути страхование представляет собой создание целевых фондов денежных средств, предназначенных для защиты имущественных интересов граждан и юридических лиц от не ...

Общая характеристика и содержание маркетинговой работы филиала ООО

«Связь-Банк»

В качестве примера рассмотрим организацию маркетинговой работы Дагестанского филиала ООО «Связь-Банк» Представленные в таблице 1 «Основные показатели результатов работы» отражают изменения основных показателей 2010 года в сопоставлении с 2009 годом. Успешная деятельность Дагестанского филиала ООО « ...

Организация работы по кредитованию населения

банковский потребительский кредит коммерческий Работа по кредитованию физических лиц в ГОСБ № 2363 Сбербанка РФ проводится в соответствии с разработанными нормативными документами СБ РФ, указаниями территориального банка. Все вопросы, касающиеся кредитования, выносятся на рассмотрение Комитетов отд ...

Главное меню

- Главная

- Инвестиции в недвижимость

- Пассивные операции банков

- Рынок ценных бумаг

- Кредитная система и банки

- Национальный банк Украины

- Страхование, его виды

- Финансовая аналитика