Деятельность ОАО «Россельхозбанка» и перспективы его развития

Агропромышленный комплекс России – это реальный сектор экономики, продукция которого постоянно востребована и спрос на нее не снижается. Несмотря на влияние финансового кризиса, позитивные тенденции в развитии российского АПК сохранены, что характеризуется ростом индекса производства сельскохозяйственной продукции. Так, в 2008 году он составил 11%, против запланированного 3,8%.[21] Прежде всего, положительные результаты, были достигнуты за счет увеличения финансовой поддержки сельскохозяйственных товаропроизводителей.

Специфика аграрного сектора экономики связана с сезонностью производства и в значительной степени зависит от кредитных ресурсов. В условиях нарастания кризисных явлений, как в финансовой системе, так и в экономике в целом, многие российские банки существенно сократили объемы кредитной поддержки сельского товаропроизводителя, что наносит вред, как банкам, так и АПК.

В сложившейся ситуации сохранение доступности кредитных ресурсов для сельскохозяйственных товаропроизводителей возложено на основной кредитный институт отрасли – ОАО «Россельхозбанк», который является четвертым банком в России по величине активов и собственного капитала (таблица 1). 100% акций банка принадлежат государству в лице Росимущества, основной уставной целью его деятельности выступает удовлетворение нужд аграрного сектора экономики в различных банковских продуктах.[22]

Таблица 1 – Основные показатели деятельности пяти крупнейших банков РФ, но данным агентства РБК

|

Банк |

Чистые активы на 01.01.2009, млрд руб. |

Чистые активы на 01.01 2008, млрд руб. |

Изменение, % |

Балансовая прибыль на 01.01.2009, млрд руб. |

Балансовая прибыль на 01.01 2008, млрд. руб. |

Изменение, % |

|

Сбербанк России |

5 816,550 |

4361,186 |

33,37 |

134,824 |

102,852 |

31,09 |

|

ВТБ |

1 978,374 |

1 120,549 |

76,55 |

16,814 |

13,654 |

23,14 |

|

Газпромбанк |

1 122,045 |

1 055,380 |

6,32 |

11,185 |

22,798 |

-50,94 |

|

Россельхозбанк |

717,219 |

407,789 |

75,88 |

2,421 |

4,904 |

-50,64 |

|

Банк Москвы |

665,509 |

449,734 |

47,98 |

6,096 |

6,477 |

-5,89 |

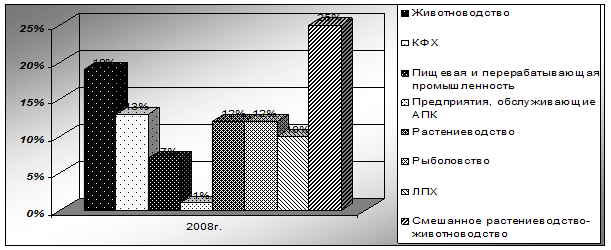

Для Россельхозбанка 2008 г. стал очередным этапом в дальнейшем наращивании кредитной поддержки сельского населения России. На начало 2009 г. величина кредитного портфеля банка превысила 460 млрд. руб., а величина работающих активов возросла почти на 60%. При этом кредитный портфель банка на 2/3 состоит из инвестиционных кредитов, направленных на обновление и модернизацию АПК. Среди корпоративных участников агропромышленного производства основными потребителями кредитов являются сельскохозяйственные товаропроизводители: в 2008 году им было выдано кредитов на сумму 234,5 млрд. руб. Структура кредитных вложений ОАО «Россельхозбанк» в АПК за 2008 год представлена на рисунке 4.

Рисунок 4 – Структура кредитных вложений АПК, %

Деятельность Россельхозбанка и перспективы его развития обусловлены конкретными задачами по подъему агропродовольственного комплекса страны, реализации приоритетного национального проекта «Развитие АПК», выполнению Государственной программы развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2008–2012 гг. ОАО «Российский Сельскохозяйственный банк» («Россельхозбанк») – один из крупнейших банков России, специализирующийся на финансировании предприятий агропромышленного комплекса. 100% акций РСХБ находятся в государственной собственности.

Другое по теме:

Объективные признаки

Объективная сторона преступления представляет собой внешнюю сторону поведения человека, совершившего преступление. Согласно действующему законодательству, такое поведение должно быть, во-первых, общественно опасным и, во-вторых, предусмотрено уголовным законом, т.е. противоправным. Содержание объек ...

Фондовые индексы

Участникам фондового рынка необходимо следить за конъюнктурой РЦБ, а также, по возможности, прогнозировать его тенденции. Инвестор должен знать, как измеряется динамика рынка. Путем сравнения индексов на определенный момент он может определить относительную силу или слабость рынка. [7, стр. 453] СШ ...

Оценка эффективности предлагаемых мероприятий

В параграфе 3.1 нами были предложены мероприятия по совершенствованию управления платежеспособностью и кредитоспособностью предприятия ООО «Транссклад». Теперь необходимо оценить эффективность предложенных мероприятий. Организации ООО «Транссклад» необходимо выбрать агрессивную модель управления об ...

Главное меню

- Главная

- Инвестиции в недвижимость

- Пассивные операции банков

- Рынок ценных бумаг

- Кредитная система и банки

- Национальный банк Украины

- Страхование, его виды

- Финансовая аналитика