Деятельность ОАО «Россельхозбанка» и перспективы его развития

«Россельхозбанк» (РСХБ) был создан по инициативе Правительства, одобренной президентом РФ в 2000 году. Учредителем выступило государственное «Агентство по реструктуризации кредитных организаций» (АРКО). С июля 2001 года 100% акций банка принадлежит Правительству РФ в лице Федерального фонда имущества. В 2010–2015 годах планируется увеличение уставного капитала за счет привлечения средств инвесторов (в планах Правительства выставить на продажу около 50% акций банка) при сохранении контрольного пакета у государства.

Миссия «Россельхозбанка» – обеспечение доступного, качественного и эффективного удовлетворения потребностей сельскохозяйственных товаропроизводителей и сельского населения РФ в банковских продуктах и услугах, всемерное содействие формированию и функционированию современной национальной кредитно-финансовой системы агропромышленного сектора России, поддержка развития агропромышленного комплекса и сельских территорий.

Клиентами РСХБ были и являются такие компании, как ОАО «Росагролизинг», Группа компаний «Оптифуд», птицефабрика «Задонская», компании агрохолдинга «Мордовзерноресурс», ОАО ГМУ «Кавэлектромонтаж», ООО «СК Ремстройторг», ОАО «Птицефабрика Приморская» и многие другие. Помимо обслуживания корпоративных клиентов, «Россельхозбанк» развивает и розничное направление. Частные лица могут разместить свободные средства в депозиты, осуществить денежные переводы и платежи, арендовать индивидуальные сейфовые ячейки, воспользоваться кредитными продуктами, в том числе оформить кредитные карты «Visa» и «MasterCard». Кроме того, банк осуществляет эмиссию и эквайринг дебетовых пластиковых карт локальной платежной системы ОАО «Россельхозбанк». Для держателей порядка 700 тысяч банковских карт РСХБ работают более 2300 собственных банкоматов в регионах присутствия кредитной организации.[23]

Являясь уполномоченным банком Правительства Российской Федерации, Россельхозбанк участвует в осуществлении целого ряда государственных программ. Так, по программе финансового оздоровления сельскохозяйственных товаропроизводителей открыто 8,1 тыс. счетов с особым режимом обслуживания, общая сумма задолженности, подлежащая реструктуризации, составляет более 24,3 млрд. руб., ссудная задолженность заемщиков, участвующих в 54 программе финансового оздоровления, составляет 21,9 млрд. руб.

Однако предоставление Россельхозбанку исключительного права обслуживания движения средств федерального бюджета не должно означать его монопольного положения в системе сельскохозяйственного кредита, сельхозтоваропроизводители должны иметь право выбора банка-кредитора.

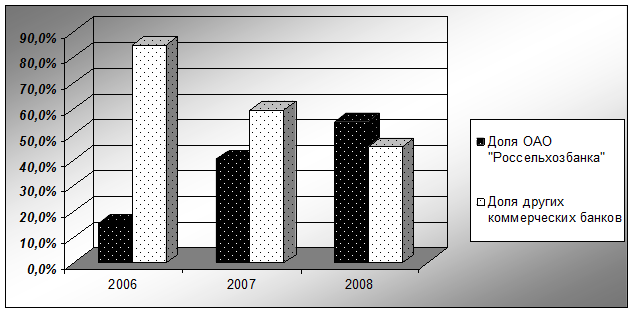

Россельхозбанк является крупнейшим в России кредитором сельскохозяйственных товаропроизводителей. Так, если в 2006 году на его долю приходилось 15,3% всего объема кредитов, направленных в АПК, то в 2008 году она составила 54,9% (рисунок 5).[24]

Достаточно высокий уровень капитализации и развитая региональная сеть позволят Россельхозбанку и в дальнейшем обеспечивать последовательное наращивание кредитного портфеля, что будет способствовать расширению масштабов кредитно-финансовой поддержки сельхозтоваропроизводителей. Это становится особенно актуальным в свете решения поставленных Правительством РФ перед аграриями задач по укреплению продовольственной безопасности страны.[25]

Рисунок 5 – Доля ОАО «Россельхозбанк» в кредитовании предприятий и организаций АПК за период с 2006 по 2009 г., %

По состоянию на 01.04.2009 г. уставный капитал банка составил 106,22 млрд. руб., валюта баланса – почти 2 трлн. руб., прибыль по итогам первых трех месяцев 2009 г. составила 2,75 млрд. руб., доля рынка кредитования сельскохозяйственного сектора составляет приблизительно 60%. Филиальная сеть банка охватывает 73 субъекта Российской Федерации. Кроме того, 13.03.2009 г. начало работу представительство ОАО Россельхозбанк» в Республике Беларусь. Также Национальный банк Республики Таджикистан выдал разрешение на открытие представительства ОАО «Россельхозбанк» в г. Душанбе. Россельхозбанк входит в пятерку крупнейших банков России. Основные показатели деятельности пяти крупнейших банков РФ, поданным агентства РБК, на 01.01.2009 г. представлены в таблице 1. При росте чистых активов Россельхозбанка за 2008г. на 75,8% наблюдается снижение балансовой прибыли за этот же период более чем в 2 раза, в то время как в других крупнейших банках прибыль росла, или снижалась незначительно. Кредитные ресурсы филиала формируются:

– за счет финансовых средств, передаваемых банком;

– за счет средств юридических и физических лиц, находящихся на счетах и во вкладах;

– за счет кредитов, полученных от других банков;

– за счет других привлеченных ресурсов.

Расходы банка в 2008 г. составили 331,415 млрд руб. При этом в структуре активов не учтена чистая ссудная задолженность, так как ее величина несоизмеримо выше других статей актива баланса и составляет 429,455 млрд руб. Россельхозбанк может претендовать на звание самого нетипичного среди крупных универсальных банков. При росте активов и пассивов в 2008 г. почти на 100% (до примерно 1,666 трлн руб.) банк привлекает деньги населения крайне мало (всего 6% от общей суммы пассивов). Но при этом банк интенсивно развивает свою сеть на селе, в значительной степени за счет средств бюджета. Более чем в 21 регионе Российской Федерации банк выполнял функции государственного агента по реализации программы «Социальное развитие села до 2010 г.» в части сопровождения проектов жилищного строительства в сельской местности. Доходы банка за 2008 г. составили 334,167 млрд руб.

Другое по теме:

Анализ состояния ипотечного

кредитования

Акционерный коммерческий Сберегательный банк Российской Федерации (Сбербанк России) создан в форме акционерного общества открытого типа в соответствии с Законом РСФСР «О банках и банковской деятельности в РСФСР». Учредителем и основным акционером Сбербанка России является Центральный банк Российско ...

Собственные ресурсы коммерческих банков

Собственные ресурсы банка представляют собой банковский капитал и приравненные к нему статьи. Роль и величина собственного капитала коммерческих банков имеют особенную специфику, отличающуюся от предприятий и организаций, занимающихся другими видами деятельности тем, что за счет собственного капита ...

Определение понятия биржи

Практически в каждом учебном или научном труде по маркетингу в разделе, посвященном оптовой торговле, дается определение понятию «биржа», хотя необходимо отметить, что и существовавшее до этого в экономической теории определение, достаточно полно характеризует биржу, как экономический механизм т ...

Главное меню

- Главная

- Инвестиции в недвижимость

- Пассивные операции банков

- Рынок ценных бумаг

- Кредитная система и банки

- Национальный банк Украины

- Страхование, его виды

- Финансовая аналитика