Деятельность ОАО «Россельхозбанка» и перспективы его развития

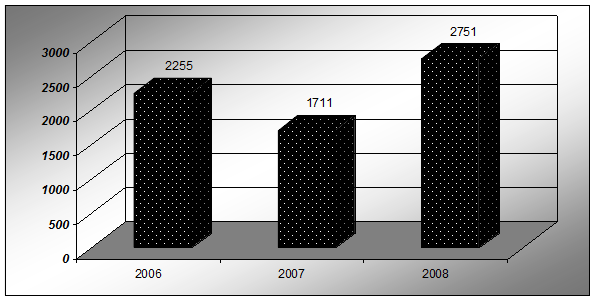

Динамика чистой прибыли банка за 2006-2008 гг. представлена на рисунке 6. В 2008 г. несмотря на финансовый кризис, наблюдается увеличение прибыли по сравнению с 2007 г. (на 1,04 млрд. руб.).

Рисунок 6 – Динамика чистой прибыли Россельхозбанка за период с 2006 по 2008 г., млрд. руб.

По данным на 20.03.2009 г., Россельхозбанк занял третье место по уровню надежности в рейтинге 100 крупнейших банков России.[26] В январе 2010 года рейтинговое агентство Fitch Ratings повысило прогноз по долгосрочному рейтингу дефолта эмитента с «негативного» до «стабильного». Остальные рейтинги Банка в течение отчетного года оставались без изменений, характеризуя Банк как стабильное финансовое учреждение международного уровня, имеющее высокий уровень инвестиционной привлекательности (таблица 2).[27]

Таблица 2 – Рейтинги, присвоенные ОАО «Россельхозбанк»

|

Рейтинговые агентства |

31 декабря 2009 года |

31 декабря 2010 года |

|

Moody`s Investors Service |

Долгосрочный в иностранной валюте – «Baa1» (стабильный) Краткосрочный в иностранной валюте –«Prime-2» (стабильный) Рейтинг финансовой устойчивости – «Е+» (стабильный) Долгосрочный в национальной валюте– «Baa1» Краткосрочный в национальной валюте––«Prime-2» |

Долгосрочный в иностранной валюте – «Baa1» (стабильный) Краткосрочный в иностранной валюте –«Prime-2» (стабильный) Рейтинг финансовой устойчивости – «Е+» (стабильный) Долгосрочный в национальной валюте– «Baa1» Краткосрочный в национальной валюте––«Prime-2» |

|

Moody`s Interfax |

Долгосрочный по национальной шкале – «AAA.ru» Краткосрочный по национальной шкале – «RUS-1» |

Долгосрочный по национальной шкале – «AAA.ru» Краткосрочный по национальной шкале – «RUS-1» |

|

Fitch Ratings |

Долгосрочный – «BBB» (негативный) Краткосрочный– «F3» Поддержки – «2» Индивидуальный – «D» Долгосрочный рейтинг по национальной шкале – ААА (rus) (стабильный) |

Долгосрочный – «BBB» (стабильный) Краткосрочный– «F3» Поддержки – «2» Индивидуальный – «D» Долгосрочный рейтинг по национальной шкале – ААА (rus) (стабильный) |

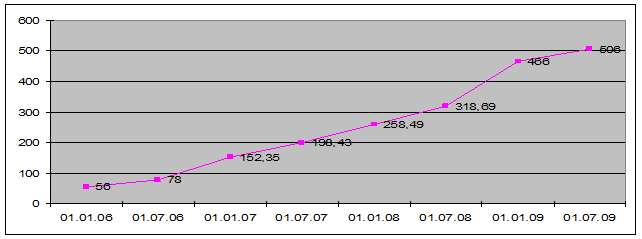

В 2008 г. Россельхозбанк (несмотря на финансовый кризис) реализовал и даже превысил план по увеличению кредитного портфеля. Динамика общего объема кредитного портфеля представлена на рисунке 7.

В течение 2008 г. величина кредитного портфеля банка увеличилась почти на 60% и достигла 466 млрд. руб. При этом в структуре портфеля 80% занимают кредиты агропромышленному комплексу. В 2009 г. Россельхозбанком планировалось выдать кредитов на сумму около 400 млрд. руб. К концу 2009 г. объем кредитного портфеля должен был достичь 600 млрд. руб.

Рисунок 7 – Динамика общего объема кредитного портфеля Россельхозбанка за период с 2006 по 2009 г., млрд. руб.

Динамика кредитного портфеля банка за период с 2006 по 2009 г. представлена в таблице 3. В этот период размер кредитного портфеля постоянно увеличивался. В его структуре преобладают целевые кредиты, выданные юридическим лицам (более 87,5%). По статистическим данным, на начало апреля 2009 г. объем кредитного портфеля Россельхозбанка достиг 506 млрд. руб. (прирост за I квартал 2008 г. составил почти 9%). С начала 2009 г. банк предоставил 39тыс. кредитов на общую сумму 88,7 млрд. руб. В частности, на подготовку и проведение весенних полевых работ с января 2009 г. банк выдал сельхозтоваропроизводителям кредитов на сумму 30,1 млрд. руб.[28]

Таблица 3 – Динамика кредитного портфеля Россельхозбанка за период с 2006 по 2009 г., млрд. руб.

|

Кредитный портфель |

01.07.2006 |

01.01.2007 |

01.07.2007 |

01.01.2008 |

01.07.2008 |

01.01.2009 |

|

Кредиты юридическим лицам |

70,457 |

115,178 |

163,646 |

214,461 |

267,256 |

408,0 |

|

Кредиты физическим лицам |

7,718 |

20,789 |

34,781 |

44,038 |

51,434 |

58,0 |

|

Всего |

78,175 |

135,967 |

198,427 |

258,499 |

318,69 |

466,0 |

Другое по теме:

Развитие рынка депозитов и изменения в условиях кризиса

Россияне стали неохотно делать сбережения и предпочитают сразу тратить полученные деньги. Банки перешли к активным рекламным кампаниям и завлекают население прежде всего высокими процентными ставками по вкладам. Однако аналитики отмечают, что «эра высоких ставок» может в скором времени закончится. ...

Развитие рынка ОБР

Создание рынка ОБР после августовского финансового кризиса 1998 года стало экстренной мерой, призванной сгладить негативные последствия замораживания государственных облигаций. В условиях обострения проблем ликвидности банковской системы облигации Банка России могли занять освободившуюся нишу на фи ...

Основное содержание работы банка по открытию и

обслуживанию кредитной линии

Рассмотрим порядок открытия и ведения краткосрочной кредитной линии в филиале № 627 АСБ «Беларусбанк» на примере кредитования Белорусско-итальянского совместного предприятия «Унибокс» (общество с ограниченной ответственностью), которое 29 марта 2006 года обратилось в банк с ходатайством об открытии ...

Главное меню

- Главная

- Инвестиции в недвижимость

- Пассивные операции банков

- Рынок ценных бумаг

- Кредитная система и банки

- Национальный банк Украины

- Страхование, его виды

- Финансовая аналитика