Подходы и методы оценки кредитоспособности заемщика

, (1.4)

, (1.4)

К4 = 124 / 0+1929 = 0,06 (на конец отчетного периода)

Коэффициенты эффективности использования активов.

Эффективность использования активов характеризуется показателями оборачиваемости. Наиболее распространенные из них:

продолжительность одного оборота активов Поб, дней;

число одного активов за период Ко

коэффициент оборачиваемости активов Коб

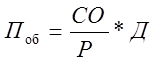

Продолжительность одного оборота активов в днях определяется по формуле:

, (1.5)

, (1.5)

где СО – средние остатки основных и оборотных активов, определяемые по данным 1-го и 2-го разделов баланса по формуле средней хронологической;

Р – выручка от реализации продукции из отчета о прибылях и убытках (форма №2);

Д – число дней в анализируемом периоде (90, 180, 270 или 360).

Оценка продолжительности одного оборота производится cpавнением данных отчетного периода с данными аналогичного прошлого периода. В результате сравнения определяется ускорение или замедление оборачиваемости. Ускорение имеет место, если фактическая продолжительность одного оборота меньше данных прошлого отчетного периода. При обратной ситуации наблюдается замедление.

Учитывая длительный срок службы основных фондов, на практике оборачиваемость чаще определяют только по оборотным активам. Для принятия обоснованных управленческих решений изучают частные показатели оборачиваемости отдельных видов оборотных средств:

, (1.6)

, (1.6)

где З, НП, ГП, Т, ДЗ. КФВ и ДС – средние остатки соответственно производственных запасов, незавершенного производства готовой продукции, товаров, дебиторской, задолженности, краткосрочных финансовых вложений и денежных средств;

В – однодневный оборот по реализации (Р/Д).

Рассчитанные таким образом частные показатели оборачиваемости с учетом выручки необходимы для определения влияния каждой статьи оборотных активов на изменение общей продолжительности оборота оборотных активов.

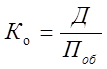

Второй показатель оборачиваемости – число оборотов активов за период (обычно за год) рассчитывают по формуле:

, (1.7)

, (1.7)

Из формулы видно, что чем короче продолжительность одного оборота, тем больше оборотов совершат активы за период и тем эффективнее они используются.

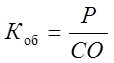

Третий показатель оборачиваемости – коэффициент оборачиваемости определяется по формуле:

, (1.8)

, (1.8)

Чем больше значение показателя, тем лучше для предприятия. Коэффициент оборачиваемости используется в основном в факторном анализе.

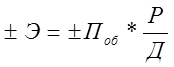

Экономический эффект ускорения оборачиваемости Э выражается в относительном высвобождении средств из оборота и увеличении суммы прибыли. Сумма высвобожденных средств из оборота в связи с ускорением или дополнительно привлеченных средств в оборот при замедлении оборачиваемости определяется умножением однодневного оборота по реализации на изменение продолжительности одного оборота:

, (1.9)

, (1.9)

где – Э – относительное высвобождение средств из оборота;

+ Э – относительное привлечение средств в оборот.

Увеличение прибыли за счет изменения оборачиваемости можно рассчитать умножением прироста коэффициента оборачиваемости на фактический коэффициент рентабельности реализации (продажи) и на фактическую среднюю сумму активов.

Коэффициент финансового левериджа.

Финансовый леверидж количественно измеряется соотношением между заемным и собственным капиталом. Уровень финансового левериджа прямо пропорционально влияет на степень финансового риска предприятия, его прибыль, а значит, и на финансовую устойчивость. Чем выше уровень финансового левериджа, тем больше зависимость от привлеченных источников, тем большие расходы несет предприятие по обслуживанию долгов, тем менее устойчивым считается предприятие. В анализе финансового состояния предприятия используются такие наиболее распространенные показатели финансового левериджа (ФЛ).

Другое по теме:

Расчеты аккредитивами

Аккредитив представляет собой условное денежное обязательство, принимаемое банком (банком-эмитентом) по поручению плательщика, провести платежи в пользу получателя средств по предъявлении последним документов, соответствующим условиям аккредитива, или предоставить полномочия другому банку (исполняю ...

Методические принципы формирования страховых тарифов в социальном страховании

от несчастных случаев на производстве и профессиональных заболеваний и их особенности

Для любой страховой технологии – коммерческой или социальной – большое значение имеет методика определения страхового тарифа. При помощи страхового тарифа определяется взнос (в коммерческом страховании – страховая премия, в социальном – страховой взнос) страхователя, который является платой за прио ...

Источники

и порядок погашения задолженности

Возвратность кредитов является основополагающим принципом кредитования, означающим своевременное и полное погашение кредитополучателями основного долга и начисленных процентов за пользование кредитом в сроки, оговоренные кредитным договором или досрочно. Источники возврата кредитов подразделяются н ...

Главное меню

- Главная

- Инвестиции в недвижимость

- Пассивные операции банков

- Рынок ценных бумаг

- Кредитная система и банки

- Национальный банк Украины

- Страхование, его виды

- Финансовая аналитика