Организация потребительского кредитования в коммерческом банке

Также можно отметить, что этапы выдачи кредита существенно меняются в зависимости от целей кредитования физических лиц и вида обеспечения займов.

Погашение основного долга и уплата процентов производится ежемесячно, начиная с первого числа месяца, следующего за месяцем получения кредита либо его первой части. Последний платеж производится не позднее даты, установленной договором.

По желанию Заемщика погашение основного долга и уплата процентов может осуществляться аннуитетными или дифференцированными платежами. При этом в течение срока погашения кредита порядок погашения не меняется.

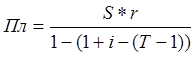

Ежемесячный аннуитетный платеж по кредиту (по основному долгу и процентам) определяется следующим образом:

,(4)

,(4)

Где Пл – аннуитетный платеж по кредиту;

S- сумма предоставляемого кредита;

Т– срок пользования кредитом (в месяцах);

i – месячная процентная ставка:

.(5)

.(5)

Аннуитетные платежи в погашение задолженности по кредиту (основного долга и процентов) списываются Банком со счета по вкладу, действующему в режиме до востребования, открытому Заемщиком в Банке, ежемесячно в последний рабочий день, начиная с месяца, следующего за месяцем получения кредита, на основании длительного поручения Заемщика.

Указанный вариант обслуживания кредита вступит в силу после разработки соответствующего программного обеспечения, поддерживающего в автоматизированном режиме ведение кредитных договоров, предусматривающих аннуитетные платежи, и ссудных счетов по ним) (аннуитетные - равные в течение всего срока.

Последний платеж по кредиту производится не позднее даты окончательного погашения кредита, установленной Кредитным договором.

При своевременном погашении задолженности по кредиту аннуитетные платежи направляются в первую очередь на погашение срочных процентов, а оставшаяся сумма – на погашение основного долга.

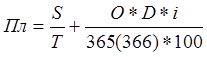

Ежемесячный дифференцированных платеж по кредиту (по основному долгу и процентам) определяется следующим образом:

,(6)

,(6)

Где Пл – дифференцированный платеж по кредиту;

S - сумма предоставляемого кредита;

Т – срок пользования кредитом (в месяцах);

О – остаток задолженности по кредиту;

Д – фактическое количество календарных дней в платежном периоде.

Погашение задолженности по кредиту и уплата процентов и неустоек производится путем:

- перечисления денежных средств со счетов Заемщика по вкладам на основании их письменного получения;

- взноса наличных денег в кассу Банка или филиалов банка на основании квитанции;

- перевода денежных средств через предприятия связи или другие кредитные организации;

- удержания из заработной платы Заемщика (по его заявлению).

Погашение задолженности по кредиту и уплата процентов и неустоек в иностранной валюте осуществляется только в безналичном порядке.

Заемщик вправе досрочно погасить кредит или его часть.

В случае досрочного погашения части кредита Заемщик обязан производить ежемесячную уплату процентов на оставшуюся сумму задолженности до наступления срока следующего платежа по погашению основного долга.

В день внесения Заемщиком платежа подразделение по учету кредитных операций на основании распоряжения подразделения сопровождения кредитных операций производит оформление бухгалтерскими проводками факта уплаты процентов за пользование кредитом и(или) погашения основного долга по нему.

Другое по теме:

Корпорация Ллойд`с: структура, организация функционирования

Страховая корпорация Ллойда представляет собой объединение отдельных, частных страховщиков, которые называются андеррайтерами (подписчиками), поскольку принятие на свою ответственность какого-либо риска или доли его оформлялось подписью андеррайтера на общем документе (с указанием суммы принятия). ...

Сущность добровольного медицинского страхования

Страховое дело — важный экономический институт, который существовал в разных экономических формациях, один из развивающихся видов бизнеса. Страхование призвано удовлетворить насущную и фундаментальную потребность человека — потребность безопасности. Повышение роли страхования в современной экономик ...

Рекомендации по созданию политики ИБ

Наступление любой из кризисных ситуаций может быть вызвано неправомерным использованием информационных активов организации, а результатом становится риск потери бизнеса. Безусловно, кризисные ситуации могут наступить и по причине форс-мажорных ситуаций, но – как показывает практика и статистика – у ...

Главное меню

- Главная

- Инвестиции в недвижимость

- Пассивные операции банков

- Рынок ценных бумаг

- Кредитная система и банки

- Национальный банк Украины

- Страхование, его виды

- Финансовая аналитика