Анализ действующих форм ипотечного кредитования

– максимальная сумма кредита не ограничена.

В таблице 8 указаны ставки вознаграждения в зависимости от размера депозита.

Таблица 8 – Ставки вознаграждения за предоставленный ипотечный кредит в зависимости от размера депозита

|

Размер депозита в процентах от суммы необходимого кредита |

от 20 % до 30 % |

от 31 % до 40 % |

от 41 % до 50 % |

от 50 % и выше | |

|

Ставка вознаграждения (в год) в зависимости от размера депозита-гарантии (%) |

до 10 лет |

7 % |

6 % |

5 % |

4 % |

|

до 15 лет |

– | ||||

Последняя из программ ипотечного кредитования АО «Альянс Банка» – это Государственная программа ипотечного кредитования (совместно с АО «КИК»):

– данная программа рассчитана на 2005-2007 годы;

– первоначальный взнос здесь составляет 10 %;

– сроки кредитования до 20 лет;

– ставка вознаграждения – 10 % годовых, фиксированная на весь срок;

– предусмотрено обязательное страхование в Фонде Гарантированных Ипотечных Вкладов (ФГИВ);

– приобретается жилье в новых домах.

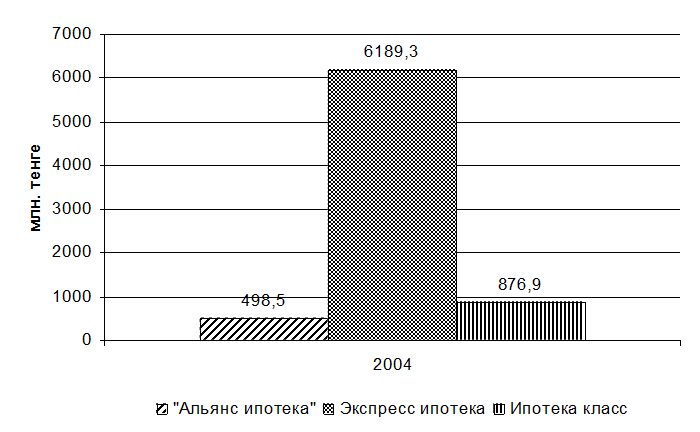

За 2004 год было выдано ипотечных кредитов по программе «Альянс ипотека» на сумму 498,5 млн.тенге, по программе Экспресс ипотека на сумму 6189,3 млн.тенге, по программе Ипотека класс на сумму 876,9 тыс.тенге. Государственная программа ипотечного кредитования начала действовать с 2005 года, следовательно, в 2004 году выдач по ней не было. Структура выдачи ипотечных займов за 2004 год представлена на рисунке 8.

Рисунок 8 – Структура выдачи ипотечных кредитов АО «Альянс Банк» за 2004 год

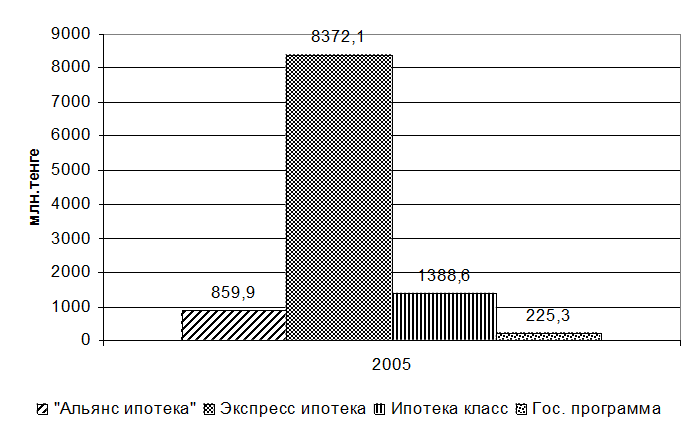

За 2005 год АО «Альянс Банк» было выдано займов физическим лицам по продуктам и программам:

– «Альянс ипотека» (КИК) - на сумму 859,9 млн. тенге;

– Экспресс ипотека - на сумму 8 372,1 млн. тенге;

– Ипотека класс (Банк) - на сумму 1 388,6 млн. тенге;

– Государственная программа – на сумму 225,3 млн.тенге.

Данная структура представлена на рисунке 9.

Рисунок 9 – Структура выдачи ипотечных кредитов АО « Альянс Банк» за 2005 год

Мы видим, что по сравнению с 2004 годом в 2005 году идет увеличение доли выданных кредитов, причем появилась еще одна новая программа ипотечного кредитования.

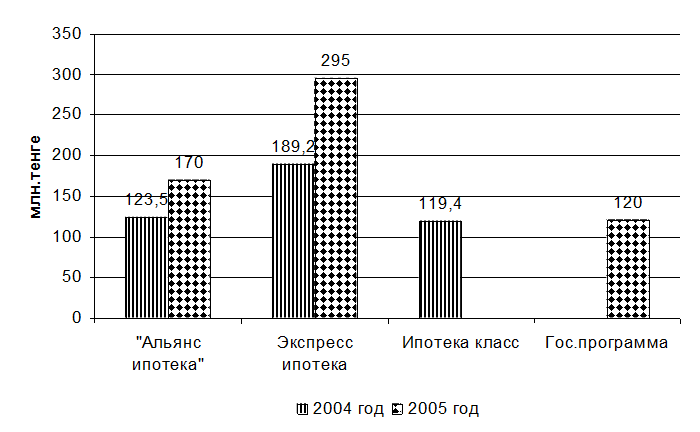

За 2004 год в ПФ АО «Альянс Банк» по программе Экспресс ипотека было выдано займов на сумму 189,2 млн.тенге, по программе «Альянс ипотека» на сумму 123,5 млн.тенге, по программе Ипотека класс на сумму 119,4 млн.тенге.

За 2005 год ПФ АО «Альянс Банк» были выданы следующие займы: по программе Экспресс ипотеке на сумму 295 млн. тенге, «Альянс ипотека» (КИК) на сумму 170 млн. тенге и по гос. программе на сумму 120 млн. тенге. Как мы видим, также идет тенденция к росту по сравнению с предыдущим годом. Более наглядно динамику роста можно посмотреть на рисунке 10.

Рисунок 10 – Динамика выдачи ипотечных займов ПФ АО «Альянс Банк» за 2004–2005 гг

Как мы видим, как за 2004 год, так и за 2005 год преобладают выдачи займов по программе Экспресс ипотека. Это объясняется тем, что по данной программе наиболее приемлемые условия. Плюсы данной программы в том, что кредиты выдаются как в долларах США, так и в тенге, невысокие фиксированные ставки, при отсутствии первоначального взноса, возможен залог другого ликвидного имущества, тарифы по оформлению также не велики.

На втором месте находится программа «Альянс ипотека» совместно с КИК. По данной программе выдача меньше, так как здесь идет плавающая ставка вознаграждения, помимо этого необходимо собрать большой пакет документов для оформления кредита.

По программе Ипотека класс в 2005 году выдач не было.

Меньше всего за 2005 год приходится выдача по гос. программе. Клиентов привлекает маленький первоначальный взнос, большой срок кредитования и фиксированная ставка вознаграждения, но это компенсируется тем, что идет одноразовый платеж страховки в ФГИВ, который представляет собой немалую сумму. Так, например, если квартира стоит 25 тысяч долларов, то помимо первоначального взноса в размере 2,5 тысяч долларов, клиент за оформление будет выплачивать еще 100 тысяч тенге. Также по данной программе возможно приобретение только нового жилья, а по остальным программам идет приобретение жилья на вторичном рынке.

Другое по теме:

Проблемы в организации кредитования малого бизнеса в рф и

возможные пути их решения

Данный раздел посвящен исследованию проблем, существующих в сфере оказания банками своих услуг предприятиям малого бизнеса. Подобный анализ позволит выявить не только насущные проблемы, но и потенциал и перспективы развития рынка банковских услуг малому бизнесу, что в свою очередь будет способствов ...

Анализ структуры пассивов банка

Для оценки структуры пассивов коммерческого банка используются различные коэффициенты: клиентской базы, покрытия, сохранения капитала, формирования собственного капитала за счет акционерного, капитализации прибыли, ресурсной базы, стабильности ресурсной базы. Коэффициент клиентской базы (Кп1) показ ...

Значение электронных денег как финансовых инструментов

Электронно-цифровые денежные знаки являются главным расчетным инструментом обеспечения электронной экономической деятельности. При этом следует учитывать, что, выступая основным инструментом осуществления электронных расчетов в информационной среде глобальной компьютерной сети Интернет, цифровые де ...

Главное меню

- Главная

- Инвестиции в недвижимость

- Пассивные операции банков

- Рынок ценных бумаг

- Кредитная система и банки

- Национальный банк Украины

- Страхование, его виды

- Финансовая аналитика