Современные направления развития рынка потребительского кредитования в РФ

Кредитование физических лиц остается одним из наиболее динамично развивающихся сегментов банковского рынка, и наиболее выгодной деятельностью для банков.

Потребительские кредиты в последние несколько лет стали самым быстрорастущим активом российской банковской системы. За период с начала 2004 г. по начало апреля текущего года номинальный объем кредитов физическим лицам увеличился в 4,6 раза (с 245 до 1128 млрд руб.), а их доля в банковских активах - в 2,5 раза (с 4,4 до 10,8%). Для сравнения: за тот же период основной актив российских банков - кредиты реальному сектору - увеличился в 1,9 раза, а его доля в активах при этом практически не изменилась, оставшись на уровне 42% .

Почти каждый год рынок розничных кредитов удваивается (рисунок 2) [16]. Высокие темпы его развития свидетельствуют о большом спросе населения, остающимся неудовлетворенным, а также о высокой доходности потребительского кредитования для банков.

Кредитный бум разогревает спрос на смежных товарных и финансовых рынках. В частности, благодаря ему растет сбыт бытовой техники и электроники, увеличиваются продажи автомобилей.

Фантастический рост объёмов кредитования обусловлен рядом причин. Во-первых, благосостояние россиян неуклонно растёт. Рост ВВП на душу населения в России является одним из самых высоких в мире (рисунок 2). Во-вторых, агрессивная политика банков по стимулированию продаж. Несмотря на то, что подавляющее большинство банков не имеет стандартов ответственного кредитования, население предъявляет спрос на далеко не идеальные кредитные продукты из-за отсутствия полноценных альтернатив. Наконец, крупнейшие банки меняют стратегические цели, переключаясь на рост капитализации, следствием чего является особое внимание розничному бизнесу.

Рисунок 2 - Рост ВВП на душу населения

Сегодня в любой крупной розничной сети или автосалоне расположены кредитные консультанты как минимум двух банков. Кредиторы минимизируют процедуры, упрощая доступ к заемным средствам. За последние пару лет число документов и сроки рассмотрения заявок по кредитам серьёзно сократились, что стимулирует спрос на кредиты.

По оценкам специалистов бум потребительского кредитования будет продолжаться ближайшие годы. Доля банковской розницы в ВВП у наших западных соседей варьируется от 13% в Чехии до 19% в Венгрии. В России же розница занимает не более 5% ВВП – иными словами, для стабилизации рынок должен вырасти еще, по крайней мере, вдвое. Учитывая текущие объемы кредитования насыщение не может произойти ранее 2010 г.

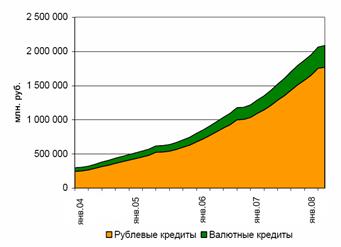

Валютная структура портфеля потребительских кредитов распределяется в пользу рублёвых ссуд. На протяжении 2005 - 2007 г. рублёвые кредиты стабильно занимали 85% рынка, в то время как в иностранной валюте было выдано всего 15% кредитов (рисунок 3). Таким образом, рынок розничных кредитов мало подвержен валютному риску. Валютная структура портфеля кредитов во многом объясняется характером ссуд. Население предпочитает небольшие кредиты в размере 50–300 тыс. руб., которые расходуются на потребительские цели, такие как ремонт, покупка автомобиля, постройка загородного дома. Кредиты наличными деньгами, на которые приходится около 60% рынка, продолжают оставаться движущей силой розничного кредитования. В связи с тем, что их погашение финансируется за счет рублевых доходов населения, люди предпочитают не брать на себя валютный риск.

Рисунок 3 - Валютная структура портфеля потребительских кредитов

Срочная структура кредитного портфеля не претерпела кардинальных изменений за последние два года. Лидером продолжают оставаться кредиты на срок от трех лет. В настоящее время на них приходится 81,4% кредитов частным лицам. Как видно на рисунке 4 [21], на все остальные кредиты спрос невелик. Проблема «длинных» кредитов разрешается следующим образом: на срочную структуру кредитного портфеля банков оказывает первостепенное влияние линейка кредитных продуктов Сбербанка России. Главный госбанк страны предлагает «Кредит на неотложные нужды», формальная срочность которого достигает пять лет. Клиенты, как правило, предпочитают именно «неотложные нужды» на пять лет, хотя и гасят их досрочно. На рисунке 4 представлен кредитный портфель в зависимости от срока кредитования.

Другое по теме:

Структура банковской системы РФ

Современная банковская система России имеет двухуровневую структуру. Она включает в себя Банк России, который представляет собой верхний уровень банковской системы, и кредитные организации, филиалы и представительства иностранных банков – второй уровень. В соответствии с Законом «О банках и банковс ...

Объекты, субъекты и предмет страхования имущества юридических

лиц

Страхование - отношения по защите интересов физических и юридических лиц, Российской Федерации, субъектов Российской Федерации и муниципальных образований при наступлении определенных страховых случаев за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий (страховых взно ...

Обязанности и роль внешних аудиторов

Несмотря на то что внешние аудиторы по определению не являются частью банковского учреждения и поэтому не входят в его систему внутреннего контроля, их деятельность, в процессе которой с руководством обсуждаются рекомендации по улучшению внутреннего контроля, оказывает важное влияние на качество вн ...

Главное меню

- Главная

- Инвестиции в недвижимость

- Пассивные операции банков

- Рынок ценных бумаг

- Кредитная система и банки

- Национальный банк Украины

- Страхование, его виды

- Финансовая аналитика