Современные направления развития рынка потребительского кредитования в РФ

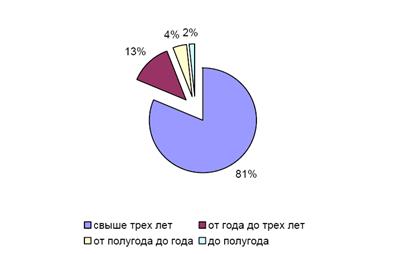

Рисунок 4 - Срочная структура кредитного портфеля

Несмотря на ненасыщенность спроса процентные ставки по кредитам медленно, но уверенно снижаются. С июля 2005 по январь 2008г. все кредиты стали дешевле (таблица 1), за исключением самых коротких кредитов до 30 дней, а также кредитов от трех месяцев до полугода. Короткие кредиты подорожали из-за своих высоких издержек (расходов на выдачу кредита и обслуживание). В плане всего портфеля удорожание незначительно, поскольку доля коротких кредитов пренебрежительно мала (менее 0,1%). Остальные кредиты подешевели благодаря снижающейся инфляция и конкуренции между банками. Ужесточение конкуренции без сомнений будет сопровождаться сокращением доли лидеров (рисунок 5). Процентная ставка продолжает оставаться ключевым критерием, влияющим на принятие решения потребителем. Возможности для ведения банками ценовой борьбы еще далеко не исчерпаны (таблица 1).

Динамика процентных ставок по кредитам населению В процентах

|

Срочность кредита |

На 1.07.2005 |

На 1.01.2006 |

На 1.07.2006 |

1.01.2007 |

1.01.2008 |

Динамика 2006-08гг. |

|

на срок до 30 дней |

13,7 |

15,5 |

15,1 |

16,5 |

16,3 |

2,5 |

|

на срок от 31 до 90 дней |

17,5 |

18,8 |

16,9 |

15,7 |

15,2 |

-2,3 |

|

на срок от 91 до 180 дней |

19,2 |

23,6 |

19,8 |

19,2 |

18,8 |

-0,4 |

|

на срок от 181 до 1 года |

22,2 |

22,7 |

20,5 |

20,1 |

19,6 |

-2,6 |

|

до года |

20,0 |

21,5 |

19,2 |

18,8 |

18,1 |

-1,9 |

|

свыше года |

19,25 |

19,1 |

19,2 |

18,4 |

17,9 |

-1,35 |

В ближайшее время произойдет смена бизнес-моделей банков, специализирующихся на потребительских кредитах. Банкам придется диверсифицировать продуктовую линейку, переходя от товарного кредитования к более широким розничным услугам. Кроме того, банкам предстоит диверсифицировать источники финансирования и наладить долгосрочные отношения с инвесторами. В конечном счете, под вывеской одного бренда, некогда бывшего символом потребительского кредитования, будет размещаться универсальный банк.

По прогнозам специалистов в 2008-09 годах будет происходить умеренное снижение темпов роста кредитования. Рынок плавно сдвигается от экспресс-кредитов и кредитов наличными деньгами к кредитным картам и автокредитам. С одной стороны, это будет означать сокращение рисков кредитного портфеля банков, поскольку невозврат по экспресс-кредитам выше, чем по всем остальным (рисунок 6) [19].

С другой стороны, доходность розничного кредитования вряд ли уменьшится, поскольку финансовые результаты по кредитным картам вдвое лучше, чем по потребительским кредитам. Уже сегодня наблюдается опережающий рост ряда сегментов рынка. Кредитные карты и ипотечные кредиты демонстрируют самые высокие показатели, превышая рост рынка вдвое.

В отличие от динамики объемов потребительских кредитов рост просроченной задолженности по ним в первом квартале нынешнего года не только не замедлился, но даже, напротив, ускорился. В итоге в денежном выражении она увеличилась на 7,6 млрд руб. (более четверти накопленной просроченной задолженности к 1 января 2008 г.), а ее доля в кредитах - на 0,5 процентных пункта. Если же сопоставить приросты объемов и "плохих" долгов в течение квартала, то окажется, что на 1 руб. прироста кредитов пришлось 8 коп. просроченной задолженности, что уже внушает опасения.

Другое по теме:

Расчёты платёжными поручениями

Основной формой безналичных расчетов является расчёт платежными поручениями. В 2009 году в этой форме совершилось 98,5% платежей от общего объёма платежей и расчётов в хозяйстве, на общую сумму 469,1 трлн. руб. Платежное поручение – это письменное распоряжение владельца счета (плательщика) обслужив ...

Пути совершенствования работы банка

с физическими лицами

Как показывает проведенный нами анализ финансовой работы банка, в частности работы с физическими лицами, на данный момент использованы далеко не все возможности активизации и повышения эффективности работы в данном сегменте. В качестве мер по развитию бизнеса с частными клиентами можно предложить с ...

Современные направления развития рынка потребительского

кредитования в РФ

Кредитование физических лиц остается одним из наиболее динамично развивающихся сегментов банковского рынка, и наиболее выгодной деятельностью для банков. Потребительские кредиты в последние несколько лет стали самым быстрорастущим активом российской банковской системы. За период с начала 2004 г. по ...

Главное меню

- Главная

- Инвестиции в недвижимость

- Пассивные операции банков

- Рынок ценных бумаг

- Кредитная система и банки

- Национальный банк Украины

- Страхование, его виды

- Финансовая аналитика