Современные направления развития рынка потребительского кредитования в РФ

По нашему мнению, в ближайшее время ситуация вряд ли улучшится. С одной стороны, упрощая процедуру отбора заемщиков и снижая для них "порог отсечения", банки расширяют их круг за счет вовлечения в кредитование все менее обеспеченных граждан, тем самым увеличивая риски. Появляется практика возвращения к ранее отклоненным кредитным заявкам. С другой стороны, у банкиров фактически нет возможности получения достоверной информации о заемщиках со стороны специализированных организаций, поскольку, несмотря на принятие полтора года назад соответствующего закона, система кредитных бюро носит во многом формальный характер. Ведущие участники рынка (в частности, Сбербанк и банк "Русский Стандарт") предпочитают создавать подконтрольные кредитные бюро и не делиться информацией с конкурентами.

Тем не менее, несмотря на высокий уровень риска, привлекательность потребительского кредитования не вызывает сомнений. Важным аргументом в пользу развития именно этого вида банковского бизнеса являются процентные ставки, которые, по официальной статистике, публикуемой Банком России, намного (почти вдвое) превышают ставки по кредитам, предоставляемым реальному сектору, даже без учета дополнительных комиссий и сборов (рис. 3). В частности, в середине первого квартала 2008 г. процентная ставка по кредитам населению в рублях, по данным "Бюллетеня банковской статистики", составляла 19,4% годовых, а по кредитам предприятиям - 10,9% годовых. Соответственно разница между ставками по кредитам и депозитам населения в рублях доходила до 11,5 процентных пункта.

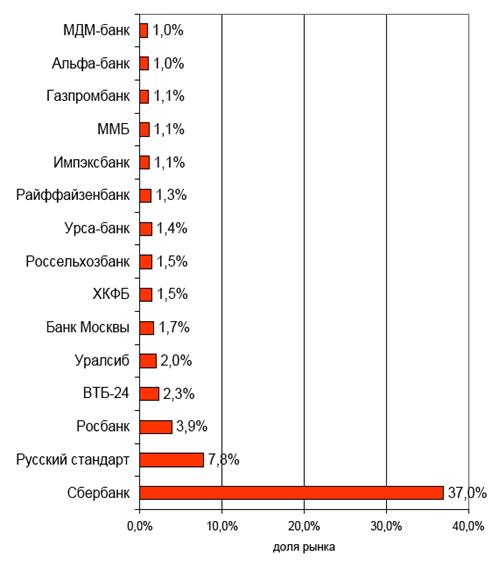

Рисунок 3- Лидеры рынка розничных кредитов: банки с долей рынка свыше 1,0%, на январь 2008 г.

Потенциал у них продолжает оставаться высоким. К примеру, в 2005 г. на кредиты, выдаваемые под приобретение жилья, приходилось 9% рынка, в начале 2008 г. – 17%, в то время как за рубежом на ипотеку в среднем приходится 70% рынка.

Крупные российские банки прибегнут к оборонительной стратегии, стремясь сохранить лидирующие позиции на розничном рынке.

Рисунок 4 - Наименее рискованные банковские активы

В последние два года регулярно обнаруживается тенденция к превышению сумм новых кредитов частных лиц над размещенными ими за тот же период ресурсами. Объем кредитов, предоставленных физическим лицам, как резидентам, так и нерезидентам, увеличился за январь - ноябрь 2007 г. на 62,6% - до 1 трлн 874,2 млрд руб. (таблица 2) [20].

Таблица 1 - Данные об объемах предоставленных кредитов (2007 г.) В млрд. руб.

|

Виды кредитов |

На 2007 г. | ||||||||||

|

01.01 |

01.02 |

01.03 |

01.04 |

01.05 |

01.06 |

01.07 |

01.08 |

01.09 |

01.10 |

01.12 | |

|

Кредиты, предоставленные в рублях, - всего |

4,2 |

4,3 |

4,36 |

4,55 |

4,7 |

4,8 |

5,08 |

5,25 |

5,46 |

5,7 |

8,7 |

|

из них: | |||||||||||

|

физическим лицам |

1,0 |

1,007 |

1,034 |

1,094 |

1,145 |

1,208 |

1,285 |

1,351 |

1,433 |

1,513 |

1,581 |

|

предприятиям и организациям |

2,96 |

2,998 |

3,071 |

3,185 |

3,279 |

3,341 |

3,511 |

3,634 |

3,735 |

3,887 |

3,960 |

|

Кредиты, предоставленные в иностранной валюте, - всего |

1,779 |

1,803 |

1,814 |

1,834 |

1,890 |

1,898 |

1,969 |

2,014 |

2,054 |

2,131 |

2,285 |

Другое по теме:

Анализ структуры пассивов банка

Для оценки структуры пассивов коммерческого банка используются различные коэффициенты: клиентской базы, покрытия, сохранения капитала, формирования собственного капитала за счет акционерного, капитализации прибыли, ресурсной базы, стабильности ресурсной базы. Коэффициент клиентской базы (Кп1) показ ...

Вывод

Рассмотрев структурную и функциональную роли биржи можно утверждать, что современная рыночная экономика, уже не может существовать без ценных бумаг и фондовых бирж – они стали ее неотъемлемой частью. Биржа представляет собой, сложную систему; как организационной структуры, так и структуру проведени ...

История Сибирского Банка Сбербанка России

Как свидетельствуют документы, развитие сберегательного дела в Сибири началось в конце XIX – нач. XX веков. В 1897 году в Западной Сибири одна сберкасса приходилась на 55 тысяч человек, а в среднем по России – на 30 тысяч. В 1900 году в стране появилось 466 сберкасс при железнодорожных станциях, ка ...

Главное меню

- Главная

- Инвестиции в недвижимость

- Пассивные операции банков

- Рынок ценных бумаг

- Кредитная система и банки

- Национальный банк Украины

- Страхование, его виды

- Финансовая аналитика