Рефинансирование как инструмент денежно-кредитного регулирования

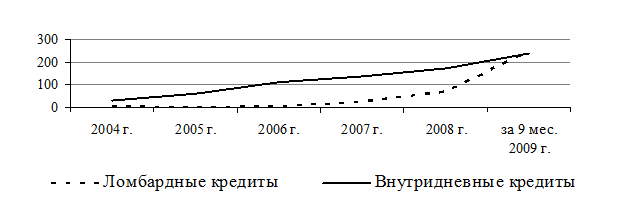

Рисунок 2 – Объем ломбардных и внутридневных кредитов, предоставленных Банком России, млрд. руб.

Банк России также предоставлял кредитным организациям кредиты овернайт для завершения операционного дня: объем этих операций за январь – сентябрь 2009 года составил 241 млрд. рублей.

Существенно возрос в январе – сентябре 2009 года объем операций по внутридневным кредитам, предоставляемым Банком России в целях обеспечения бесперебойного функционирования платежной системы, – до 16,6 трлн. рублей, что на 40,7% больше, чем за соответствующий период 2008 года.

В целях регулирования ликвидности банковского сектора Банк России проводил депозитные операции с кредитными организациями – резидентами в валюте Российской Федерации по фиксированным процентным ставкам на стандартных условиях. Общий объем заключенных Банком России депозитных сделок за январь – сентябрь 2009 года составил 13,6 трлн. рублей и увеличился по сравнению с соответствующим периодом предыдущего года на 2,5 трлн. рублей.

В качестве дополнительного инструмента регулирования банковской ликвидности Банк России также использовал операции с облигациями Банка России (ОБР), однако возможности использования данных операций были ограниченны ввиду низкой активности участников и ограниченной ликвидности данного сегмента рынка.

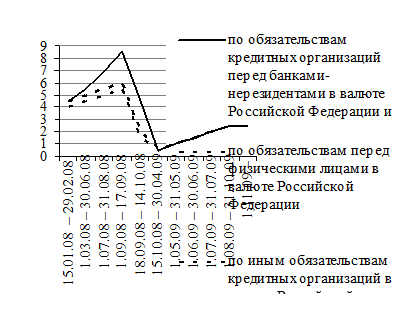

В 2009 году Банк России в качестве инструмента прямого регулирования ликвидности использовал обязательные резервные требования. В январе 2009 года Банк России принял решение о переносе ранее установленных сроков поэтапного увеличения нормативов обязательных резервов с 1 февраля и 1 марта 2009 года на 1 мая и 1 июня 2009 года соответственно, а в апреле 2009 года – о реструктуризации повышения нормативов обязательных резервов с проведением его не в два, а в четыре этапа (на 0,5 процентного пункта на каждом этапе). Нормативы были установлены по каждой категории резервируемых обязательств в следующем размере (рисунок 3): с 1 мая 2009 года – 1,0%; с 1 июня 2009 года – 1,5%; с 1 июля 2009 года – 2,0%; с 1 августа 2009 года – 2,5%.

Рисунок 3 – Динамика нормативов обязательных резервов ЦБ РФ, %

C 1 ноября 2009 года вступило в силу новое Положение Банка России «Об обязательных резервах кредитных организаций», которым уточнены категории резервируемых обязательств, что позволит Банку России устанавливать при необходимости дифференцированные нормативы обязательных резервов. В сентябре 2009 года Банк России принял решение о сохранении ранее установленных нормативов обязательных резервов в размере 2,5% по каждой из категорий резервируемых обязательств (по обязательствам перед юридическими лицами-нерезидентами в валюте РФ и иностранной валюте, о обязательствам перед физическими лицами в валюте РФ и иностранной валюте, по иным обязательствам кредитных организаций в валюте РФ и иностранной валюте).

Кроме того, Банк России до 1 марта 2010 года предоставил возможность использования усреднения обязательных резервов, то есть поддержания части обязательных резервов на корреспондентских счетах в Банке России кредитным организациям, независимо от классификационных групп, присваиваемых им в результате оценки экономического положения в соответствии с требованиями соответствующих нормативных актов Банка России.

Установленный Банком России коэффициент усреднения обязательных резервов (0,6) позволяет кредитным организациям поддерживать на корреспондентских счетах и использовать в расчетах 60% от общей величины обязательных резервов, подлежащей депонированию в Банке России. Усредненная величина обязательных резервов увеличилась с января по сентябрь 2009 года с 37,0 до 199,9 млрд. рублей. Доля кредитных организаций, использующих право на усреднение, также постепенно увеличивалась и в сентябре 2009 года составила 75,2% от общего числа действующих кредитных организаций практически во всех регионах России.

Другое по теме:

Виды предлагаемых банком продуктов и клиенты банка

Набор предлагаемых Банком кредитных продуктов определяется на основании спроса, оценки рисков и приемлемого уровня доходности. 1) Кредиты выдаются юридическим лицам и индивидуальным предпринимателям на следующие цели: - расширение и развитие Бизнеса, - осуществление торгово-закупочной деятельности, ...

Приёмы банковского маркетинга

Для выяснения содержания маркетинга к 30-м гг. XX в. ученые-экономисты разработали модель. Эту модель разработал английский экономист Эджени Маккарти, доработал впоследствии в соответствии с новыми достижениями и требованиями науки и практики Ф. Котлер и другие ученые. Эта модель получила название ...

Понятие облигаций банка России

Облигации Банка России впервые появились на рынке в сентябре 1998 года вследствие того, что прекратил существование рынок ГКО-ОФЗ 17 августа 1998 года. В течение всего периода рыночных преобразований основной проблемой оставался небольшой объем инвестиций в реальный сектор экономики. Притоку капита ...

Главное меню

- Главная

- Инвестиции в недвижимость

- Пассивные операции банков

- Рынок ценных бумаг

- Кредитная система и банки

- Национальный банк Украины

- Страхование, его виды

- Финансовая аналитика