Сравнение методов оценки кредитоспособности заемщика

Качественные характеристики включают доходы заемщика, стабильность занятости, кредитную историю, обеспечение кредита и т. п.

Оценивая методику андеррайтинга, можно сделать вывод, что здесь применяется системный подход к анализу ссудозаемщика. Положительная сторона методики – возможность банка к любому потенциальному заемщику выработать индивидуальный подход, в рамках которого будет учтено необходимое количество характеристик. Минус данной оценки – трудоемкость ее выполнения, требующая особой квалификации банковских сотрудников. Большинство банков предпочитают компенсировать кредитный риск с помощью повышения процентной ставки. Используют и другие методы, применение которых не требует больших затрат времени и труда.

Следует отметить, что понимание целесообразности и актуальности использования более совершенных методик возникает чаще всего у тех банков, кредитование физических лиц в которых реализовано в качестве массовой услуги.

Если же банк планирует разворачивать масштабную программу, то для того чтобы преуспеть на рынке в условиях постоянного ужесточения конкуренции и, как следствие, сокращения доходности, необходимо искать пути сокращения операционных расходов и минимизации рисков.

Обязательным условием здесь будет правильное построение механизма, который будет осуществлять эту деятельность. Образно говоря, нужно создать своеобразный конвейер, состоящий из определенного количества сотрудников, взаимодействующих с заемщиками и между собой по определенным четко обозначенным правилам и алгоритмам. В число таких алгоритмов входят методики анализа заявок и принятия решений о выдаче кредита.

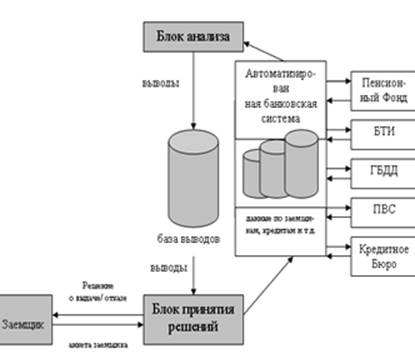

Используемую банком технологию оценки заемщиков физических лиц предлагается модернизировать следующим образом (рис.).

Рисунок 8. Модернизированная схема проведения оценки заемщика – физического лица банком [20, с.6]

Система должна состоять из двух аналитических блоков: блока анализа данных и блока принятия решений.

В блоке анализа системы осуществляется анализ данных о заемщиках банка, о выданных кредитах и истории их погашения. Блок анализа необходимо дополнить следующими запросами:

1) получаемые доходы (используя базу банных Пенсионного фонда РФ);

2) имеющаяся недвижимость, земельные участки, их площадь и месторасположение (используя базу данных Бюро технической инвентаризации и департамента Юстиции);

3) наличие автотранспорта, его возраст (база данных ГБДД);

4) подтверждение данных о регистрации (несмотря на предъявление паспорта, т. к. данные о регистрации могут быть фальшивыми – база данных ПВС);

5) привлечение данных специализированных кредитных бюро (необходимость которых в банковском ритейле очевидна) о наличии срочных и погашенных кредитов в других банках.

Подобные запросы должны осуществляться на договорной основе, в режиме реального времени, в максимально быстрые сроки.

Конечно, на первых порах функционирования модернизированной системы проверки данных затраты банка на проведение такой операции увеличатся. Но по мере налаживания системы обмена информацией и снижения кредитного риска банк будет получать ощутимую отдачу.

В процессе анализа данных о заемщиках и кредитах применяются различные математические методы, которые выявляют в них факторы и их комбинации, влияющие на кредитоспособность заемщиков, и силу их влияния. Обнаруженные зависимости составляют основу для принятия решений в соответствующем блоке.

Блок принятия решений используется непосредственно для получения заключения системы автоматизированного банковского ритейла о кредитоспособности заемщика, о возможности выдачи ему кредита, о максимально допустимом размере кредита. С данным блоком работает сотрудник банка, который либо вводит в него анкету нового заемщика, либо получает ее из торговой точки, где банк осуществляет программу потребительского кредитования.

Другое по теме:

Развитие уголовного законодательства об ответственности за мошенничество

В отличие от российского, в уголовном законодательстве многих зарубежных стран страховое мошенничество (злоупотребления в страховании) предусмотрено специальными статьями. Так, по УК ФРГ в числе особо тяжких случаев мошенничества выделяется такой, при котором исполнитель фальсифицирует наступление ...

Организация безналичного расчета банками

Безналичные расчеты – это расчеты путем перевода банками денежных средств по счетам клиентов на основании расчетных документов в стандартизированной форме, а так же путем зачета взаимных встречных требований. Безналичные расчеты организованы по определенной системе, под которой понимается совокупно ...

Факторы, определяющие инвестиционную стоимость объектов недвижимости

Можно выделить четыре основные группы факторов, которые определяют инвестиционную стоимость объектов недвижимости: социальные, экономические, экологические факторы и государственное правовое регулирование. Все они в совокупности определяют стоимость любой недвижимости, и каждый воздействует на нее ...

Главное меню

- Главная

- Инвестиции в недвижимость

- Пассивные операции банков

- Рынок ценных бумаг

- Кредитная система и банки

- Национальный банк Украины

- Страхование, его виды

- Финансовая аналитика