Кредитные и депозитные операции ЗАО «Банк Азии»

– согласованность между депозитной политикой и доходностью активов;

– развитие банковских услуг с целью привлечения клиентов.

Основные нормативные акты, регулирующие депозитные операции:

– Закон КР «О банках и банковской деятельности»;

– Закон Кыргызской Республики «О защите банковских вкладов (депозитов)»[1]

Депозитные счета могут быть самыми разнообразными и в основу их классификации положены такие критерии, как источники вкладов, их целевое назначение, степень доходности и т.д., однако наиболее часто в качестве критерия выступает категория вкладчика и формы изъятия вклада. Депозитные операции классифицируются:

1) Исходя из категории вкладчиков:

– депозиты юридических лиц (предприятий, организаций, других банков);

– депозиты физических лиц.

2) По экономическому содержанию:

– с учетом категорий вкладчиков;

– по формам изъятия;

– по порядку использования хранимых средств.

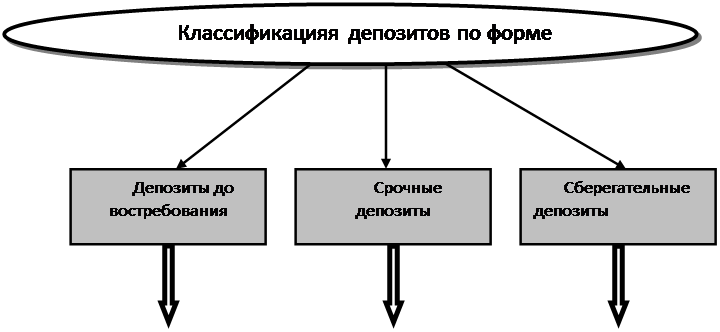

3) По форме изъятия средств:

– срочные депозиты;

– депозиты до востребования;

– сберегательные вклады населения.

Классификацию депозитов по форме изъятия более подробно можно представить схематично на рисунке 1.1.2.

В практике западных банков депозиты по возможности их изъятия делятся на следующие категории:

– «горячие деньги», которые с большой вероятностью могут быть изъяты (например, депозиты, чувствительные к изменению процентных ставок);

– ненадежные, которые могут быть изъяты в пределах 25-30 % от их размера;

– стабильные средства (основные депозиты), вероятность изъятия которых минимальна.

|

|

ЛОРО |

До 3 месяцев |

Срочные |

|

3 – 6 месяцев |

Срочные с дополнительными взносами | |

|

Контокоррент |

6- 9 месяцев |

Условные |

|

Овердрафт |

На предъявителя | |

|

НОСТРО |

9 – 12 месяце |

До востребования |

|

Свыше 12 месяцев |

На текущем счете |

Вложив деньги на депозитный счет в ЗАО «Банк Азии» Вы получаете гарантию сохранности Ваших денежных средств и преумножение Вашего капитала на максимально выгодных и удобных для Вас условиях!

ЗАО «Банк Азии» в соответствии с Законом Кыргызской Республики "О защите банковских вкладов (депозитов)" (статья 28 пункт 4) внесен в Реестр банков-участников Системы Защиты Депозитов за №20/09 от 12 августа 2009 года.

Вклад "Стандартный"

Условия депозита:

СРОК ДЕПОЗИТА ГОДОВАЯ ДОХОДНОСТЬ (%)

СОМ Долл. США ЕВРО

1 месяц 2 1 1

3 месяца 5 3 2

6 месяцев 7 5 3

9 месяцев 10 8 4

12 месяцев 13 9 5

18 месяцев 13,5 10

24 месяца 15 11

Минимальная сумма вклада:

в сомах и долларах – не предусмотрена.

В Евро – 500 ЕВРО.

Выплата процентов ежемесячно.

Вклад "Накопительный"

Условия депозита: по вкладу допускается внесение дополнительных средств ежемесячно в сумме, не превышающей первоначальный взнос, снятие процентов по вкладу в конце срока депозита.

СРОК ДЕПОЗИТА ГОДОВАЯ ДОХОДНОСТЬ СОМ Долл. США

Другое по теме:

Понятие и классификация расчетов

Совокупный платежный оборот представляет собой процесс движения денег в наличной и безналичной формах и инструментов денежного рынка, выполняющих функции средства обращения и средства платежа и обслуживающих экономические отношения между субъектами хозяйственной деятельности. В зависимости от форм ...

Мониторинг выданного кредита и анализ возможности наступления

риска некредитоспособности заемщика

После выдачи кредита заемщику происходит постоянный мониторинг и анализ кредитуемого предприятия. По методике "Сбербанка" мониторинг осуществляется в несколько этапов: 1. мониторинг целевого использования займа: контроль над соответствием назначений платежей, указанных в платежных поручен ...

Основное содержание работы банка по открытию и

обслуживанию кредитной линии

Рассмотрим порядок открытия и ведения краткосрочной кредитной линии в филиале № 627 АСБ «Беларусбанк» на примере кредитования Белорусско-итальянского совместного предприятия «Унибокс» (общество с ограниченной ответственностью), которое 29 марта 2006 года обратилось в банк с ходатайством об открытии ...

Главное меню

- Главная

- Инвестиции в недвижимость

- Пассивные операции банков

- Рынок ценных бумаг

- Кредитная система и банки

- Национальный банк Украины

- Страхование, его виды

- Финансовая аналитика