Кредитное поведение россиян

Получается, что чем выше должностной статус человека, тем чаще ему требуются дополнительные затраты, которые он не может себе позволить сиюминутно (хотя имеет возможность откладывать сбережения и сделать покупку позже), а потому возникает необходимость обратится к банку за кредитом.

Профессиональная деятельность респондентов не оказывает существенного влияния на их кредитную активность, однако по результатам исследования можно сделать вывод, что наименее активными заемщиками выступают работники науки, сферы услуг и юристы, а наиболее активными – работники сферы строительства, продаж, экономисты и менеджеры.

Возврат кредита имеет для банка не меньшее значение, чем его выдача, так как означает возобновляемость банковских ресурсов. Интересно, что профессиональные характеристики заемщиков практически не оказывают влияния на процесс возврата кредита. Так "трудным почти всегда" возврат кредита не является ни для кого. В целом соотношение оценок "чаще трудно" и "чаще не трудно" возвратить кредит одинаково среди занятых и не занятых респондентов.

Среди клиентов банков из высшего руководства 65% респондентов ответили, что выплачивать кредит им "чаще трудно", и 1/3 - "чаще не трудно", а среди руководителей среднего звена ситуация обратная. Возможно, трудности в выплате кредитов у руководителей высшего звена связаны с их высокими запросами по отношению к уровню жизни, в том числе на отдых. Так, они чаще других клиентов банка предпочитают отдыхать за границей, проводить время в кафе, ресторанах, выезжать за город, что означает существенные дополнительные расходы, которые могут затруднять выплаты по кредитам.

В профессиональной деятельности наибольшие трудности по возврату кредита имеют работники сферы продаж, науки, легче всего их выплачивать, строителям, логистам. Не зависимо от социально-профессиональных характеристик заемщики отдают предпочтение потребительским кредитам и кредитам на неотложные нужды в рублях, чаще взятых в российских коммерческих банках, но не в Сбербанке.

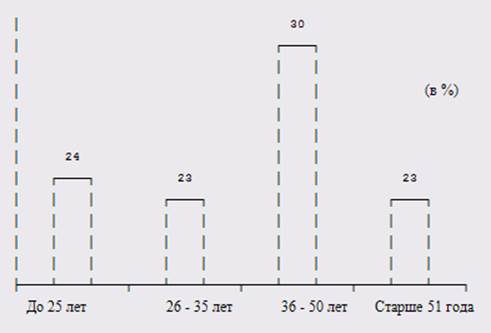

Услугами потребительского кредитования пользуются все изученные возрастные группы (рис. 10), при этом самую многочисленную группу составляют пользователи старше 36 лет (47%).

Больше всего потребителей, покупающих бытовую технику в кредит, находится в средней и старшей возрастной группе (от 36 лет и старше). Покупка аудио-, видеотехники востребована пользователями всех возрастных групп, однако более 50% потребителей принадлежат к молодежной возрастной группе (до 35 лет).

Рис. 10

Представители всех возрастных групп приобретают в кредит оргтехнику, но наиболее наполненный сегмент представляют потребители среднего возраста (36 - 50 лет). Мобильный телефон в кредит в подавляющем большинстве покупает молодежь до 35 лет, причем основную массу составляет возрастная группа до 25 лет. В данном сегменте не представлена возрастная группа 36 - 50 лет. Мебель в кредит приобретают чаще всего потребители старшей возрастной группы (старше 51 года), а также молодые люди от 26 до 35 лет.

Интерес к образовательному кредиту в настоящее время выразили две возрастные группы - до 25 лет и 36 - 50 лет (в большей степени). Кредит на отдых берут респонденты экономически активных возрастных групп до 50 лет, при этом большинство среди них составляют молодые люди от 26 до 35 лет.

Автомобиль в кредит покупают представители всех возрастных групп, но наиболее наполненный сегмент составляют потребители экономически активного возраста - от 26 до 50 лет.

Другое по теме:

Исторические и национальные аспекты развития ипотечного

кредитования

Термин «ипотека» впервые появился в Греции в начале VI в. до н.э (его ввел архонт Солон) и был связан с обеспечением ответственности должника перед кредитором определенными земельными владениями (первоначально в Афинах залоговым обеспечением служила личность должника, которому в случае невыполнения ...

Принципы организации безналичных расчётов

Принципы организации безналичных расчётов представляют собой исходные условия их проведения, определяющие основные подходы к установлению отношений между субъектами расчётных отношений. Они отражают важнейшие общеэкономические требования, предъявляемые к системе безналичных расчётов. Современная пр ...

Деятельность по организации торговли на рынке ценных бумаг

Деятельность по организации торговли на рынке ценных бумаг — это предоставление услуг, непосредственно способствующих заключению гражданско-правовых сделок с ценными бумагами между участниками рынка ценных бумаг. Участник рынка в общем случае называется организатором торговли, основным видом которо ...

Главное меню

- Главная

- Инвестиции в недвижимость

- Пассивные операции банков

- Рынок ценных бумаг

- Кредитная система и банки

- Национальный банк Украины

- Страхование, его виды

- Финансовая аналитика