Анализ операционных издержек

Основой для анализа расходов банка служит отчёт «О прибыли и убытках» (см. приложение В). Расходы коммерческого банка – это затраты денежных средств банка на выполнение операций и обеспечение функционирования банка. К первым относятся процентные и комиссионные расходы.

Таблица 7 показывает, что существенных изменений в структуре расходов не наблюдалось. Так основная доля (по 40%) приходится на процентные и операционные расходы, которые и представляют наибольший интерес для анализа. Однако процентные и комиссионные расходы будут проанализированы в следующем подразделе.

Таблица 7 – Структура расходов в период с 2006 по 2008 гг., млн. р.

|

Наименование статьи |

1января 2007 г. |

Доля, % |

1января 2008 г. |

Доля, % |

1января 2009 г. |

Доля, % |

|

Процентные расходы |

69 282,9 |

34,5 |

85 656,9 |

39,5 |

181 651,7 |

47,8 |

|

Комиссионные расходы |

10 261,8 |

5,1 |

18 091,7 |

8,3 |

30 814,2 |

8,1 |

|

Отчисления в резервы |

15 318,1 |

7,6 |

6 809,6 |

3,1 |

3 289,0 |

0,8 |

|

Операционные расходы |

78 042,7 |

38,9 |

105 936,5 |

48,8 |

135 931,1 |

35,7 |

|

Прочие расходы |

27 720,3 |

13,8 |

14 273,3 |

6,6 |

28 169,2 |

7,4 |

|

Итого расходов |

200 625,8 |

100,0 |

217 148,8 |

100,0 |

379 855,2 |

100,0 |

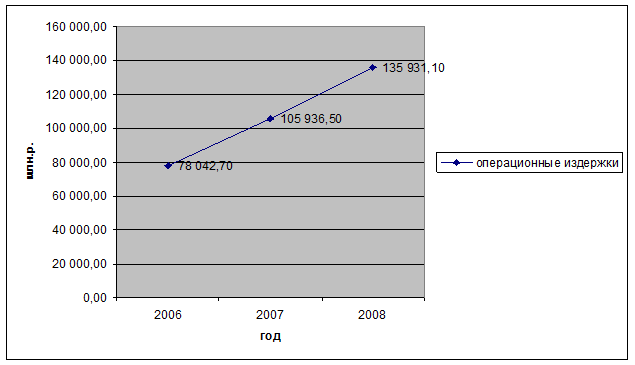

Заострим внимание на операционных издержках, поскольку тщательный их анализ даёт возможность найти пути их снижения, а следственно - повышения прибыли. Из таблицы 7 видно, что каждый год они увеличиваются. Посмотрим на темп их роста.

Рисунок 5 – Рост операционных издержек

Как видно из рисунка 5, операционные доходы возрастают равным темпом почти на треть за год. В целом это связано с развитием деятельности банка, расширением филиальной сети, повышением качества программного обеспечения. Однако чтобы точнее понять причины такой тенденции, необходимо рассмотреть структуру издержек в динамике.

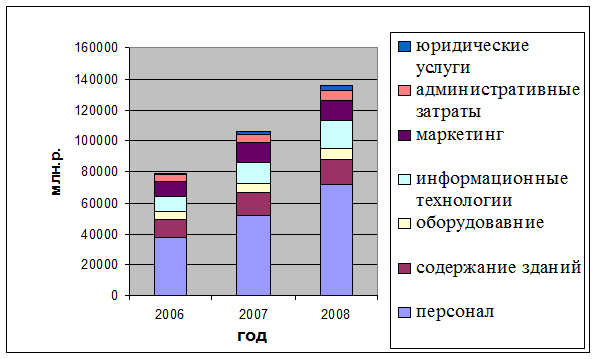

Рисунок 6 - Структура издержек в динамике

Как следует из рисунка 6, существенных изменений в структуре издержек за исследуемый период не происходило. Так наибольший удельный вес, а точнее половину, составляют расходы, связанные с персоналом. Сюда относится заработная плата, командировочные расходы, различные выплаты, затраты, связанные с организацией досуга персонала (частичное финансирование спортивных, культурных мероприятий), с обучением персонала.

Рост затрат по оплате труда объясняется как увеличением числа сотрудников в результате открытия новых точек продаж, так и ростом зарплаты. Так за 2007 г. среднемесячная заработная плата работников возросла на 18,5%, за 2008 г. на 18,3%. Учитывая средний уровень инфляции в стране в пределах 11%-14%, можно сделать вывод, что реальная зарплата персонала также увеличивается. За 2007 г. было открыто 19 точек продаж. Затраты на обучение персонала возросли в связи с повышением квалификации сотрудников, стажировками за границей. В 2006 г. 1199 работников банка или 66% от числа работающих в банке повысили квалификацию с помощью различных видов обучения, за 2007 г. - 1431 работников банка или 70,7%, за 2008 г. было организовано 1542 курсов.

Другое по теме:

Аккредитивная форма расчетов

Сущность данной формы состоит в том, что плательщик дает поручение банку открыть аккредитив и в соответствии с этим поручением банк (банк-эмитент) обязуется произвести платежи получателю средств или оплатить, акцептовать или учесть переводной вексель либо дать полномочие другому банку произвести пл ...

Оценка инвестиционного проекта

Одними из наиболее применяемых методов обосновывающих целесообразность кредитования того или иного проекта являются: Метод расчета чистого приведенного эффекта (NPV). Этот метод основан на сопоставлении величины исходной инвестиции (IC) с общей суммой дисконтированных чистых денежных поступлений, г ...

Анализ современного состояния рынка систем денежных

переводов в России

Трансграничные операции физических лиц в 2008 году Оборот трансграничных операций физических лиц (переводы в Россию и переводы из России) в 2009 году равнялся 26,3 млрд. долларов США. По сравнению с 2008 годом он вырос на 39%. (млрд. долларов США) 2009 год Справочно: 2008 год Переводы в пользу физи ...

Главное меню

- Главная

- Инвестиции в недвижимость

- Пассивные операции банков

- Рынок ценных бумаг

- Кредитная система и банки

- Национальный банк Украины

- Страхование, его виды

- Финансовая аналитика