Перспективы развития страхования имущества юридических лиц в России

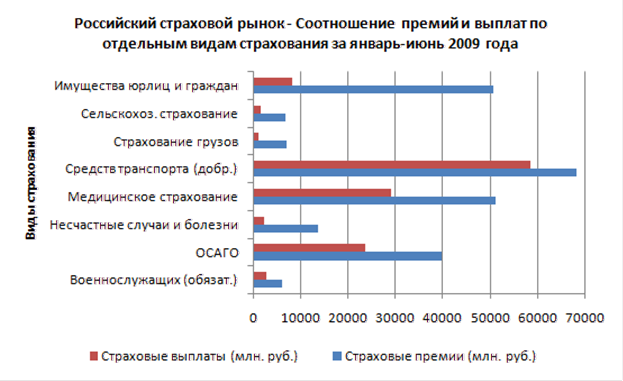

Современный рынок страхования имущества юридических лиц по сбору страховых премий занимает лишь третье место, уступая страхованию средств транспорта и медицинскому страхованию (Рисунок 18).

Из рисунка видно, что самые большие выплаты пригодятся на сегмент страхования транспортных средств, здесь выплаты составили примерно 85%, по ОСАГО выплаты составили почти 60%, наиболее доходными сегментами для страховщиков являются сегменты: страхование имущества юридических лиц без учета транспортных средств - процент выплат 16,5 и страхование от несчастных случаев и болезней - выплаты 17,8% от страховых премий.

Рисунок 18 - Соотношение премий и выплат по отдельным видам страхования

Однако также можно увидеть, что основной сбор страховых премий приходится на страхование средств транспорта примерно 97%, далее следует медицинское страхование примерно 82%. На третьем месте страхование имущества юридических лиц и граждан примерно 81%.

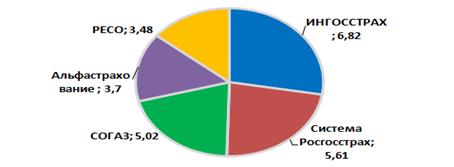

В сегменте страхования имущества конкурентами являются "Ингосстрах", СОГАЗ, РЕСО - Гарантия, Альфастрахование, Росгосстрах (Рисунок 19).

Рисунок 19 - Лидеры на страховом рынке имущества юридических лиц

В этом сегменте лидирующее позицию занимает Ингосстрах, СОГАЗ занимает всего лишь третье место. Это свидетельствует о том что СОГАЗ в своей деятельности отдает предпочтение добровольному личному страхованию.

Конкурентными преимуществами страховых компаний в этом виде страхования являются: опыт работы с крупными предприятиями, широкая сеть филиалов и представительств, в том числе и за пределами России, прочная система перестраховочной защиты, в том числе и на зарубежных перестраховочных рынках, наличие агентской сети на всей территории РФ, качественный сервис в области урегулирования убытков, в том числе полнотой и своевременностью выплат, что в кризисных условиях позволяет привлекать большое количество клиентов, ищущих надежную страховую защиту.

Другое по теме:

Особенности современного нефтяного рынка

До 60-х годов нынешнего столетия говорить о мировом рынке нефти и нефтепродуктов можно было лишь весьма относительно, поскольку и добыча, и. нефтепереработка были в руках международных нефтяных монополий, а столь высокая степень монополизации привела к существенным изменениям в рыночных отношения ...

Современная банковская система: понятие, сущность и структура

Банк – финансовое предприятие, которое сосредотачивает временно свободные денежные средства (вклады), предоставляет их во временное пользование в виде кредитов (займов, ссуд), посредничает во взаимных платежах и расчетах между предприятиями, учреждениями или отдельными лицами, регулирует денежное о ...

Формирование депозитной политики коммерческих банков

В целях привлечения ресурсов для своей деятельности коммерческим банкам важно разработать стратегию депозитной политики, исходя из целей и задач коммерческого банка, закрепленных в уставе, получения максимальной прибыли и необходимости сохранения банковской ликвидности. Депозитная политика должна, ...

Главное меню

- Главная

- Инвестиции в недвижимость

- Пассивные операции банков

- Рынок ценных бумаг

- Кредитная система и банки

- Национальный банк Украины

- Страхование, его виды

- Финансовая аналитика