Анализ кредитной политики

Выше было представлено краткое описание кредитных продуктов, предоставляемых филиалом в г. Иркутск ОАО Банк «УРАЛСИБ» малому бизнесу. Информация о сроках кредитования, формах предоставления кредита, порядке погашения, залоговом обеспечении, комиссиях за изменение условий кредитования, а также об ограничениях по продуктам (кроме продуктов «Бизнес-гарантия», «Бизнес-овердрафт»), указана в Приложении 1.

Стратегия развития банка предусматривает работу с предприятиями малого бизнеса и индивидуальными предпринимателями в качестве одного из приоритетных направлений своей деятельности.

Анализ кредитной политики в банке целесообразно провести на основании исследования структуры кредитного портфеля в динамике за три последних года, по следующим направлениям: будет определен удельный вес кредитов, предоставленных субъектам малого предпринимательства, в совокупном кредитном портфеле банка и рассмотрена его структура в разрезе:

– категории заёмщиков,

– сроков кредитования,

– виды кредитов,

– отрасли кредитования,

– вид обеспечения,

– просроченная задолженность.

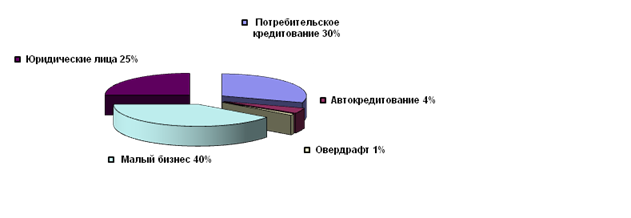

Рассмотрим структуру совокупного кредитного портфеля, которая приведена на нижеследующем рисунке 6 из которого видно, что кредитный портфель банка состоит из кредитов на развитие малого бизнеса, кредиты юридическим лицам, потребительских кредитов, кредитов на покупку автомобиля, а также кредитов предоставленных в форме овердрафта по пластиковым картам. Причем удельный вес кредитов по малому бизнесу, в общей совокупности кредитного портфеля составляет 40%, что совпадает с основной стратегией развития «Гринкомбанк» направленной на работу с субъектами малого бизнеса как одного из самых приоритетных направлений своей деятельности в будущем.

Рисунок 6 – Структура кредитного портфеля «Гринкомбанк»

Далее при анализе кредитной политики банка малых предприятий рассмотрим категории заемщиков.

Прежде всего, субъектов малого предпринимательства, заемщиков банка, можно проанализировать с позиций, является ли клиент юридическим лицом или индивидуальным предпринимателем (Таблица 5).

Таблица 5 – Кредиты, предоставленные различным категориям субъектов малого предпринимательства

|

Категории заемщиков |

Количество предоставленных кредитов |

Изменение | ||||

|

01.01–01.11 2010 года |

01.01–01.11 2009 года |

на 01.01–01.11 2009 года |

в долях% |

на 01.01–01.11 2010 года |

в долях% | |

|

Юридические лица |

222 |

239 |

17 |

108 |

19 |

108 |

|

Индивидуальные предприниматели |

362 |

388 |

26 |

107 |

55 |

114 |

|

Итого: |

584 |

642 |

43 |

109 |

74 |

111 |

Другое по теме:

Расчеты платежными поручениями

Платежное поручение — письменное распоряжение плательщика обслуживающему его банку оплатить указанную в данном распоряжении сумму лицу, обозначенному в качестве получателя денежных средств, за счет средств, находящихся на расчетном счете плательщика. Платежными поручениями могут производиться: 1) п ...

Принципы денежно-кредитной

политики на среднесрочную перспективу

Основные направления единой государственной денежно-кредитной политики на 2012 год и период 2013 и 2014 годов подготовлены в соответствии со статьей 45 Федерального закона «О Центральном банке Российской Федерации (Банке России)» и информируют общественность о целях, стоящих перед Банком России в э ...

Некоторые особенности развития казахстанской

экономики в последние

годы

Финансовые потрясения в мировой экономике продемонстрировали подверженность экономики Республики Казахстан внешним рискам. Фундаментальные особенности развития экономики, которые формировались на протяжении последних нескольких лет, стали одними из основных факторов уязвимости. Доходы сырьевых отра ...

Главное меню

- Главная

- Инвестиции в недвижимость

- Пассивные операции банков

- Рынок ценных бумаг

- Кредитная система и банки

- Национальный банк Украины

- Страхование, его виды

- Финансовая аналитика