Анализ экономических показателей работы банка с физическими лицами

Также активно возрастают комиссионные доходы по кредитным операциям. Это связано с ростом кредитного портфеля, который будет проанализирован ниже. К числу таких доходов относятся доходы от снятия наличных денежных средств, сопровождения, операций по счёту, обслуживание кредита.

К другим комиссионным доходам относятся плата, взимаемая за денежные переводы, предоставление депозитарных ячеек, операций с ценными бумагами. Но так как банк не специализируется на данных направлениях деятельности, то их развитие происходит постепенно.

Доходы по пластиковым карточкам будут повышаться с развитием у населения культуры пользования электронными деньгами. А она на данный момент отстает от ряда развивающихся стран филиальной сети Райффайзен. Необходимо больше информировать население о преимуществах безналичных платёжных средств, а также об особенностях пластиковых карт. Развивать в стране сервисы, которые должны предоставляться с картами, например класса «Голд».

Из рисунка 10 видно, что процентные доходы составляют 42%. Чистые процентные доходы складываются из процентных доходов по кредитам за вычетом процентных выплат по депозитам.

Из таблицы 8 следует, что процентные доходы, полученные по кредитным операциям, покрывают выплаты по депозитам и на 11% превышают их. Это свидетельствует о сбалансированной политики банка.

Таблица 8 – Процентные доходы и расходы за 2008 г.

|

Статья |

Сумма, млн. р. |

|

Процентные доходы |

72001,24 |

|

Потребительские кредиты |

48778,24 |

|

Кредитование недвижимости |

23223,00 |

|

Процентные расходы |

35436,70 |

|

Депозиты |

35232,16 |

|

Другое |

204,54 |

|

Итого чистых процентных доходов |

36564,54 |

Чтобы выяснить причины роста процентных доходов, а также комиссионных доходов по кредитным операциям необходимо проанализировать кредитный портфель физических лиц как по количеству выданных кредитов, так и по их объёму.

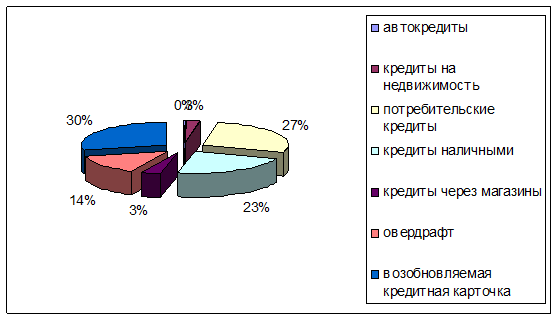

Рисунок 12 – Структура кредитного портфеля по количеству счетов на январь 2009 г

Как следует из рисунка 12, наибольшее количество клиентов привлекает возобновляемая кредитная карта, хотя это и новый продукт, который появился в феврале 2008 г. Это первая в Беларуси карточка, кредитная линия которой является возобновляемой в течение всего срока действия кредитования. Она предоставляется всем клиентам с положительной кредитной историей, т.е. тем, кто вовремя оплачивает проценты за пользование кредитом

В 2008 г. выпущено 43200 возобновляемых кредитных карточек, задолженность на конец года составила 27,3 млн. евро. А к концу 2008 г. их число возросло почти до 100 тыс. Маркетинговая кампания по продвижению продукта «Возобновляемая кредитная карточка» увеличила объем продаж карточек в 1,5 раза. Очевидно, такой повышенный спрос объясняется как выгодными условиями, так и тем, что её пользователи уже давно являются клиентами банка и проявляют своё расположение. Эта тенденция является явным примером тому, что для повышения эффективности работы банка с физическими лицами необходимо разрабатывать мероприятия по удержанию ранее привлечённых клиентов, расширять взаимодействие с ними.

Карточные кредитные продукты и кредиты наличными составляют по 27% и 23% соответственно. Однако доля первых с каждым годом увеличивается, поскольку такие продукты более удобны в связи с возрастанием безналичных платежей и развитием данной сферы. Потребительские кредиты (кредитные карточки) в общем, стали наиболее прибыльным продуктом. Необходимо заметить, что потребительские кредиты приносят 62 % доходов по активам, но составляют при этом только 49% от всех активов по физическим лицам.

Другое по теме:

Основные направления деятельности Национального банка

Национальный банк - центральный банк Республики Беларусь действует исключительно в интересах Республики Беларусь. Национальный банк осуществляет свою деятельность в соответствии с Конституцией Республики Беларусь, Кодексом, законами Республики Беларусь, нормативными правовыми актами Президента Респ ...

Уровень пенсионного обеспечения в Белгородской области

На конец 2009 года в Белгородской области численность пенсионеров (по данным Отделения Пенсионного Фонда Российской Федерации по Белгородской области) составила 466,5 тыс. человек, или 30,5% от общей численности населения. За период с 2005г. по 2009г. при общем росте числа пенсионеров на 1,0%, отме ...

Ипотечный рынок

Ипотечный рынок – это рынок ипотечных кредитов, предоставляемых банками и другими учреждениям домашним хозяйствам с целью приобретения жилья под залог этого (или иного) жилья, и финансовых активов, размещаемых на рынке с целью приобретения ресурсов в ипотечное кредитование. Таким образом, из опреде ...

Главное меню

- Главная

- Инвестиции в недвижимость

- Пассивные операции банков

- Рынок ценных бумаг

- Кредитная система и банки

- Национальный банк Украины

- Страхование, его виды

- Финансовая аналитика