Пути совершенствования работы банка с физическими лицами

- мониторинг выполнения целей;

- участие в формировании бюджета банка по обслуживанию населения;

- поддержание контактов с банками группы РЗБ, обмен опытом;

- постановка задач отделу информационных технологий для разработки и доработки программного обеспечения.

Итак определим: какие задачи будет решать новый отдел, чем его деятельность будет отличаться, подробно определить функции, чтобы после на их основе можно было определить сколько и каких сотрудников необходимо набрать в соответствии и закреплёнными за ними обязанностями.

Во-первых, к новому отделу перейдут такие функции департамента как:

- продвижение банковских продуктов для физических лиц;

- организация продаж банковских продуктов для физических лиц;

- работа с жалобами клиентов в сфере повышения качества услуг.

Помимо вышеперечисленного отдел будет заниматься очень важным направлением - развитием отношений с ранее привлечёнными клиентами. Как показал анализ мирового опыта для эффективной работы важно не количество привлечённых клиентов, а дальнейшее поддержание отношений с выгодными, прибыльными клиентами. Поэтому основной задачей отдела в данной области будет являться – выявление выгодных клиентов из уже имеющихся и установление длительных взаимоотношений с ними.

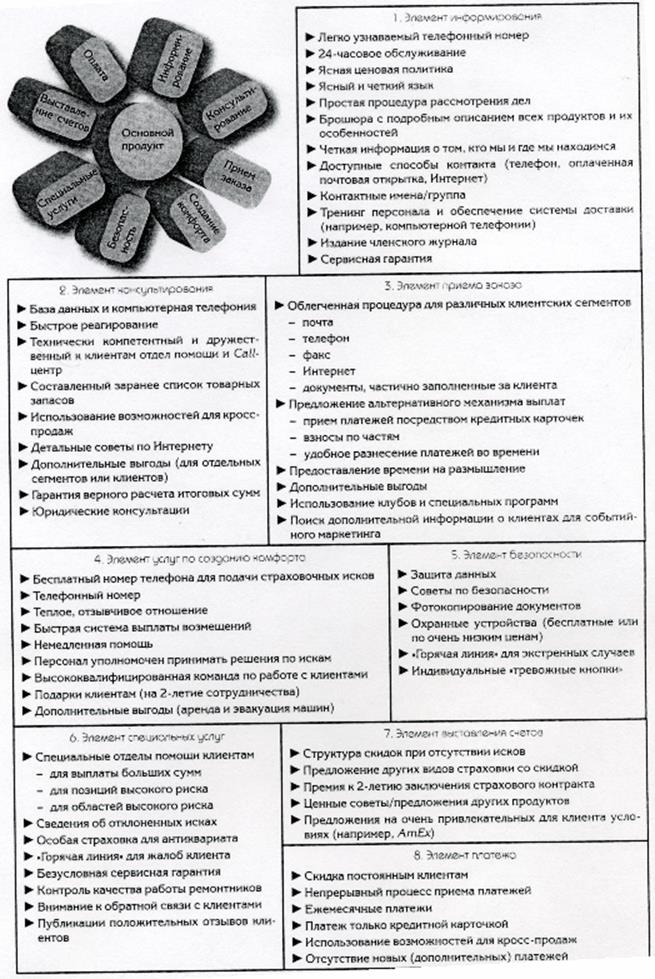

Проведённый выше анализ опыта работы иностранных банков с населением показывает, что преуспеть в сложившихся условиях в борьбе за клиента можно, если выделиться среди остальных. Поскольку банковские продукты достаточно схожи, для повышения конкурентоспособности необходимо или предложить дополнительные услуги, или создать уникальное предложение для каждого клиента. Варианты дополнительных услуг представлены на рисунке 15.

Рисунок 15– Список дополнительных услуг

Необходимо уметь предложить продукт каждому своему клиенту персонально, с учетом его индивидуальных потребностей и, что очевидно, на взаимовыгодных условиях. Для реализации этой идеи прибегают к развитию системы управления взаимоотношениями с клиентами (Customer Relationship Management - CRM). Наиболее распространённое её определение звучит так: CRM — это стратегия управления и оценки взаимоотношений с клиентами, которая предполагает, что центром всей философии бизнеса является клиент. Основными направлениями её внедрения являются меры по поддержке эффективного маркетинга продаж, обслуживания и поддержания отношений с ранее привлечёнными клиентами. CRM открывает расширенные возможности для использования информации как для понимания клиентов, так и для лучшего применения стратегий маркетинга взаимоотношений. Решение этой задачи требует кросс-функциональной интеграции персонала, операций, процессов, рыночных мощностей, которая становится возможна с использованием информации, технологий, программных приложений.

Сегодня компании могут совершенствовать свою работу с клиентами благодаря прорыву в области информационных технологий. Так CRM опирается на использование целого спектра технологий по управлению базами данных, а также специализированных CRM-приложений. Возможно создавать обширные массивы клиентских данных, организовывать обратную связь и анализировать, интерпретировать и конструктивно использовать полученные данные. В зависимости от сферы автоматизации процессов выделяют:

Другое по теме:

Ценные бумаги и фиктивный капитал

Прежде чем перейти собственно к ценным бумагам, следует объяснить такое понятие, как фиктивный капитал. Фиктивный капитал представляет собой общественное отношение, суть которого состоит в его способности улавливать некоторую часть прибавочной стоимости. Цена фиктивного капитала прямо пропорциональ ...

Сущность понятий «банк» и «банковская система» в экономической теории

Банки – это огромное достижение цивилизации. Они представляют собой экономические органы, предназначенные для обслуживания всех рыночных отношений. Банки следует рассматривать как важную составную часть бизнеса и делового мира. Они аккумулируют денежные средства, обслуживают рынки ценных бумаг, пре ...

Участники рынка ценных бумаг

Состав участников рынка ценных бумаг зависит от той ступени на какой находится производство и банковская система, а также каковы экономические функции государства. Этим определяется способ финансирования производства и государственных расходов. Важным является также и объем накопления средств у н ...

Главное меню

- Главная

- Инвестиции в недвижимость

- Пассивные операции банков

- Рынок ценных бумаг

- Кредитная система и банки

- Национальный банк Украины

- Страхование, его виды

- Финансовая аналитика