Проблемы в организации кредитования малого бизнеса в рф и возможные пути их решения

Данный раздел посвящен исследованию проблем, существующих в сфере оказания банками своих услуг предприятиям малого бизнеса. Подобный анализ позволит выявить не только насущные проблемы, но и потенциал и перспективы развития рынка банковских услуг малому бизнесу, что в свою очередь будет способствовать выработке рациональных предложений и рекомендаций по активизации банковской поддержки малого предпринимательства в нашей стране.

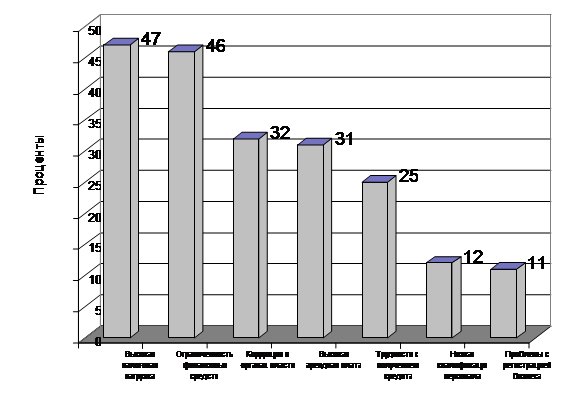

Низкий уровень развития малого бизнеса, прежде всего, связан с отсутствием достаточных условий для развития малого бизнеса у нас в стране (Рисунок 8).

Рисунок 8 – Основные проблемы развития малого бизнеса [45]

На основании рисунка 8 можно выделить следующие проблемы низкого уровня развития малого бизнеса в России с точки зрения самих предпринимателей:

1) высокая налоговая нагрузка (47%);

2) ограниченность финансовых средств (46%);

3) коррупция в органах власти (32%);

4) высокая арендная плата (31%);

5) трудности с получением кредита (25%);

6) низкая квалификация персонала (12%);

7) проблемы связанные непосредственно с регистрацией самого бизнеса (11%)

Ограниченность финансовых ресурсов является, чуть ли не основной преградой в развитии малого бизнеса из чего и вытекает напрямую проблема с получением кредита у банка. В силу этого остается нерешенным ряд задач, которые наиболее эффективно мог бы решить банковский сектор.

По результатам исследования, проводимого Рабочим центром экономических реформ – либеральная альтернатива, по вопросам взаимоотношений банков и малых предприятий выяснилось, что среди услуг, которые субъекты малого бизнеса хотели бы получать, но не получают от банков-контрагентов, кредитование стоит на первом месте. Получение кредита у банка считают доступным только 37,3% участников опроса. Фактически испытывали трудности в получении кредита в банке 30,7% респондентов [45].

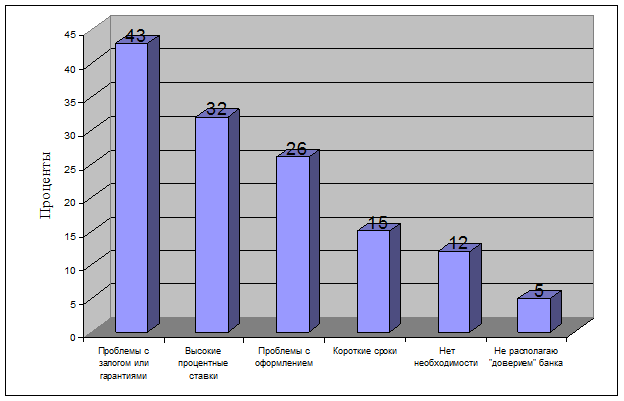

Как уже отмечалось, значительная роль в развитии малого бизнеса отводится сегодня банковскому сектору. Именно они могут обеспечить доступность финансовых услуг малому бизнесу. Однако наличие ряда проблем, связанных с кредитованием малого бизнеса ограничивает доступ данных субъектов хозяйствования к финансовым ресурсам (рисунок 9).

Как видно из рисунка 9 основная проблема доступа малых предприятий и индивидуальных предпринимателей к финансовым ресурсам банка связана с:

– в первую очередь с проблемой предоставления залога и гарантий (43%),

– во-вторых, это высоки процентные ставки за пользование кредитом (32%),

– сложность и длительность оформления соответствующих документов беспокоят 26% респондентов,

– короткие сроки проблема для 15%,

– не видят необходимости в привлечении дополнительных средств – 12%,

– не располагают доверием банка – 5%.

Рисунок 9 – Причины препятствующие получению кредита [41, С. 6]

И все же, анализируя ситуацию на сегодняшний день, можно отметить, что превалирующая точка зрения о том, что банки не заинтересованы в кредитовании малого бизнеса, постепенно опровергается существующей практикой.

Как показывают исследования, совокупный объем кредитов малому бизнесу в 2007 году составил около 5 миллиардов долларов. На фоне кредитов крупным и средним предприятиям (почти 140 миллиардов долларов) или частным лицам (40 миллиардов долларов) это выглядит довольно скромно.

Однако финансирование малого бизнеса отличается высокой динамикой: прирост до 50% за год, в то время как объем рублевых кредитов, предоставленных банками нефинансовым предприятиям и организациям, в целом, по данным Банка России, вырос на 28,3%. Более того, есть основания полагать, что в 2008 году сектор кредитования малого бизнеса окажется рекордсменом по темпам прироста.

Другое по теме:

Методы

оценки кредитоспособности юридических лиц

При оценке кредитоспособности заемщика юридического лица могут быть использованы различные методы. Наиболее распространенными из них являются оценки на основе: системы финансовых коэффициентов; анализа денежных потоков; анализа делового риска. Каждый из указанных способов имеет свои особенности, до ...

Расчеты с использованием банковских карт

Банковские (пластиковые) карты, эмитируемые банками, являются удобной формой осуществления расчетов. Такие расчеты на территории Российской Федерации регламентируются Положением Центрального банка РФ от 9 апреля 1998 г. »О порядке эмиссии кредитными организациями банковских карт и осуществления рас ...

Потребительский кредит,

его сущность, роль и виды

Потребительский кредит [1]

(от англ. «consumer credit», «purchase loan») — это форма кредита, предоставляемого населению предприятиями торговли и сферы услуг при покупке предметов потребления, товаров длительного пользования, оплате бытовых услуг на условиях отсрочки платежа. В России к потребитель ...

Главное меню

- Главная

- Инвестиции в недвижимость

- Пассивные операции банков

- Рынок ценных бумаг

- Кредитная система и банки

- Национальный банк Украины

- Страхование, его виды

- Финансовая аналитика