Проблемы в организации кредитования малого бизнеса в рф и возможные пути их решения

3) Создание системы кредитных бюро:

Сегодня недостаток сведений о заемщике заставляет банки на всякий случай видеть в каждом из них в лучшем случае разгильдяя, а в худшем – злостного неплательщика. Заботясь о стабильности своего бизнеса, кредитор устанавливает одинаково высокие процентные ставки для всех клиентов. Очевидно, что в таких условиях добросовестные заемщики вынуждены платить повышенную премию банку за риск. Самим банкам от высоких процентов радости тоже немного, у них сокращаются обороты, а вместе с ними и прибыли. При этом в первую очередь теряется лучшая часть клиентов. А ненадежные в финансовом отношении заемщики согласны и на высокую плату, поскольку легко относятся к возможности не возвращать кредит. Закон о создании кредитных бюро поможет развязать этот узел, что, в конечном счете, пойдет на пользу, как заемщикам, так и кредиторам.

Вместе с тем, по мнению экспертов, реальную отдачу от деятельности кредитных бюро можно ожидать не ранее чем через 5 лет, когда будет накоплен достаточный массив данных о заемщиках. Также следует учитывать, что информация, предоставляемая кредитными бюро, может в ряде случаев быть некорректной в силу специфики отчетности российских малых предприятий.

Бюро кредитных историй полезны сразу в нескольких отношениях. Информация о заемщиках позволяет банкам более точно прогнозировать бизнес, минимизировать риски невозврата денег и на этой основе уменьшать процентную ставку. Одновременно снижаются издержки по проверке платежеспособности клиентов. Наконец, механизм кредитных историй дисциплинирует заемщика. Тот знает, что при нарушении обязательств его репутация будет безнадежно испорчена, и он потеряет доступ к кредиту или как минимум сделает его дороже.

Причем именно для развития кредитования среднего и малого бизнеса полезно создание кредитных бюро, включая общенациональные базы данных по действующим и потенциальным заемщикам. Проведение указанных мероприятий позволит существенно сократить информационные издержки кредитования отечественного производителя. В дополнение, сотрудничество банков с консалтинговыми учреждениями и информационными центрами может быть интересно в части создания такого полезного для кредитования малого производителя информационного продукта, как «описание бизнеса».

Однако надеяться на то, что бюро кредитных историй сразу позволит снизить ставки по займам, не приходится. Как говорят участники рынка кредитования малого бизнеса, положительная кредитная история влияет на принятие решения о выдаче кредита, но не на величину ставки. Некоторые банки уже заявили, что будут ставить условием предоставления кредита согласие заемщика на передачу информации в бюро кредитных историй.

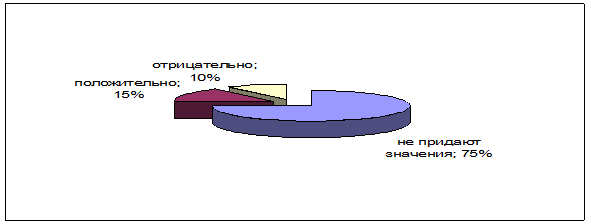

Предпринимателей по большому счету больше всего заботит то, насколько будет защищена информация, содержащаяся в кредитных историях. Судя по опросам, далеко не все представители малого бизнеса хотят разглашать информацию о себе. Поэтому стимулами, активизирующими деятельность по организации института кредитных бюро в России, должны быть стопроцентные гарантии отсутствия утечки данных, легальности и качества предоставляемой информации [40, С. 4]. Отношение заёмщиков к передаче информации в бюро кредитных историй показано на рисунке 14.

Рисунок 14 – Отношение заёмщиков к передаче информации в бюро кредитных историй [38]

По результатам опросов проводимых Всероссийского центром изучения общественного мнения около 75% заемщиков в принципе не интересуются этим условием в кредитном договоре, еще 15% положительно относятся к передаче информации о себе и только 10% считают, что передача сведений в другую организацию может нанести им вред. Около 50 кредитных бюро уже зарегистрированы в России. Крупнейшие из них – Национальное бюро кредитных историй (НБКИ, образовано при участии Ассоциации российских банков и международной корпорации TransUnion CRIF), «Экспириан-Интерфакс» (создано группой «Интерфакс» совместно с одним из крупнейших мировых кредитных бюро Experian) и Национальное кредитное бюро (НКБ).

Другое по теме:

Мошенничество в области страхования – юридическая характеристика

Состав преступления страхового мошенничества включает в себя следующие элементы: объект, субъект, объективная сторона и субъективная сторона. Объект преступления в уголовном праве - это элемент состава преступления, представляющий собой конкретные охраняемые уголовным законом общественные отношения ...

Методические принципы формирования страховых тарифов в социальном страховании

от несчастных случаев на производстве и профессиональных заболеваний и их особенности

Для любой страховой технологии – коммерческой или социальной – большое значение имеет методика определения страхового тарифа. При помощи страхового тарифа определяется взнос (в коммерческом страховании – страховая премия, в социальном – страховой взнос) страхователя, который является платой за прио ...

История происхождения ценных бумаг

Ценные бумаги известны, по меньшей мере, с позднего средневековья. Тогда в результате великих географических открытий заметно расширились горизонты международной торговли, и предпринимателям потребовались крупные суммы капитала, чтобы использовать новые возможности. Более того, расходы по освоению ...

Главное меню

- Главная

- Инвестиции в недвижимость

- Пассивные операции банков

- Рынок ценных бумаг

- Кредитная система и банки

- Национальный банк Украины

- Страхование, его виды

- Финансовая аналитика