Проблемы в организации кредитования малого бизнеса в рф и возможные пути их решения

У крупных банков, распределение кредитов сроком до года и от года до трех лет со временем станет несколько равномернее в силу того, что, проводя более консервативную политику работы с малым бизнесом в регионах, они будут накапливать больше постоянных клиентов, которые со временем начнут брать более крупные кредиты на длительные сроки.

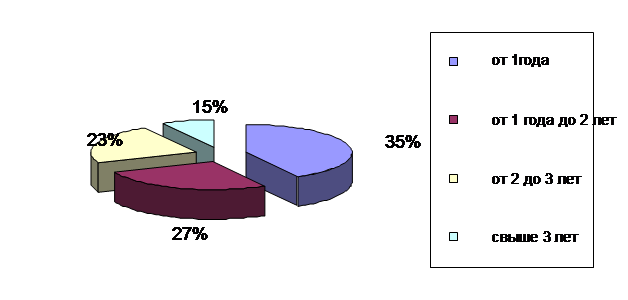

Сегодня 35% от общего объема кредитов выдается сроком до одного года, 27% на срок от одного года до двух лет, 23% на срок от двух до трёх лет и свыше трех лет было выдано 15% кредитов (рисунок 12).

Рисунок 12 – Структура кредитов по срокам предоставления [61]

В 2007 году Ассоциация «Россия» проводила очередное обследование банков на предмет кредитования ими малых предприятий. В нем приняли участие 85 банков из 36 субъектов РФ.

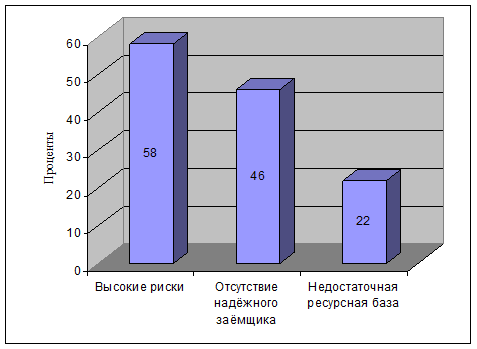

Отвечая на вопрос анкеты о причинах, препятствующих увеличению объема кредитования этой сферы, 58% респондентов назвали высокие риски, 46% – отсутствие надежного заемщика и лишь 22% – недостаточность ресурсной базы. (рисунок 13).

Рисунок 13 – Причины препятствующие увеличению объемов кредитования малого бизнеса банками [35]

Как видно из рисунка 13 основной преградой, которая стоит на пути расширения операций банков с предприятиями малого бизнеса, является их высокий риск кредитования.

Риски кредитования малого бизнеса обусловлены как спецификой этого особого вида бизнес деятельности, так и особенностями его развития в России. Например, оторванность российского малого бизнеса от формирования всей предпринимательской среды. В результате, в отличие от зарубежных аналогов, малые предприятия в России функционируют изолированно от крупных корпораций. Значимым фактором, влияющим на формирование рисков банковского кредитования малого бизнеса, является также деформация хозяйственной среды малого бизнеса, проявляющаяся в разрыве между реальными и формально учтенными объемами хозяйственного оборота, что вызывает малую информационную прозрачность данного сектора экономики. Специфичным представляется и кадровый состав менеджмента, обусловленный особенностями становления рыночной экономики в России. Это обусловливает такое положение, что банковская работа с клиентом такого рода соединяет как методы работы с юридическим лицом, так и методы работы с физическим лицом [39].

Таким образом, минимизация рисков банковского кредитования малого бизнеса возможна при условии реализации комплексной программы взаимодействия субъектов малого бизнеса и коммерческих банков. Коммерческий банк должен стремиться не только к мониторингу финансового состояния заемщика, но и осуществлять мониторинг текущей деятельности заемщика.

Не секрет, стремясь обезопасить себя, коммерческие банки подчас закладывают повышенный процент, чтобы компенсировать возможные потери от невозврата кредита. Так что одним из главных условий расширения кредитной деятельности банков в сфере малого бизнеса остается снижение рисков [41].

Оценку финансового состояния клиента банки проводят на основании его официальной отчетности, скорректированной с учетом реальной деятельности. В процессе анализа определяются: основное и вспомогательные направления в бизнесе клиента, история его развития, форма и структура собственности, уровень организации управления, зависимость компании от сезонности и степени специализации, портфель заказов и зависимость от поставщиков, перечень основных конкурентов, дебиторская и кредиторская задолженности, уровень обеспечения по кредиту, источник поручительства и другое.

В целом практически все методики базируются на следующих основных принципах, кредитных взаимоотношений банков с малым бизнесом [11, С. 28]:

- не предоставлять кредит, если предприятие находится в критической ситуации или средства необходимы для погашения другого кредита;

Другое по теме:

Деятельность по управлению ценными бумагами

Деятельность по управлению ценными бумагами — это осуществление юридическим лицом от своего имени за вознаграждение в течение определенного срока доверительного управления переданными ему во владение и принадлежащими другому лицу в интересах этого лица или указанных этим лицом третьих лиц: ценными ...

Виды электронных платежных средств на базе карт

Пластиковые карты - это персонифицированный платежный инструмент, предоставляющий пользующемуся картой лицу возможность безналичной оплаты товаров или услуг, а также получения наличных средств в отделениях банков либо банковских автоматах (банкоматах). Принимающие карту предприятия торговли и отдел ...

Современные тенденции

банковского кредитования

В последние годы экономика Казахстана характеризуется устойчивыми позитивными тенденциями. Высокие темпы экономического роста страны обеспечиваются не только внешними факторами, связанными с благоприятной ценовой конъюнктурой на сырьевые ресурсы, но и внутренними. Казахстан фактически с нуля постро ...

Главное меню

- Главная

- Инвестиции в недвижимость

- Пассивные операции банков

- Рынок ценных бумаг

- Кредитная система и банки

- Национальный банк Украины

- Страхование, его виды

- Финансовая аналитика