Проблемы в организации кредитования малого бизнеса в рф и возможные пути их решения

4) Развитие системы кредитования стартового бизнеса:

Малый бизнес условно можно разделить на две категории: действующий или развивающийся и стартующий. Стартующий бизнес более рисковый, он начинается, как правило, при острейшем недостатке всех видов ресурсов, начиная от квалифицированного персонала и кончая деньгами, помещением и всем остальным. Тем не менее, по статистике малые предприятия являются одними из самых дисциплинированных заёмщиков. Невозврат или просрочка возврата кредита составляет 1–2%. К тому же, количество малых предприятий за последние пять или шесть лет составляет около 1 миллиона, и это число почти не меняется, а в некоторых отраслях даже уменьшается. С каждым годом увеличивается количество брошенных фирм. В такой ситуации стартующий бизнес постепенно исчезает. Это означает, что проблема рисков в кредитовании малого предпринимательства отпадает сама собой [41, С. 6].

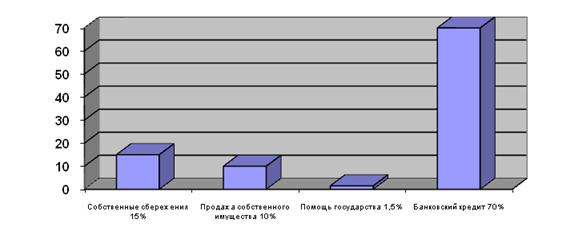

Недостаток денег для начала собственного дела и эффективного ведения малого бизнеса является важнейшей проблемой для многих субъектов малого предпринимательства, в особенности для стартового бизнеса (Рисунок 15).

Рисунок 15 – Характеристика источников формирования стартового капитала

Известно, что трудности формирования денежных фондов для начала и развития бизнеса – одна из самых существенных проблем малого и микропредпринимательства.

Стартовый бизнес в настоящее время практически не кредитуют ни коммерческие банки, перед которыми задача по удвоению ВВП, кстати, не стоит, ни государство, которое, видимо, не в состоянии создать действенный механизм оценки и закрытия рисков по проектам «start-up». Это направление является наиболее проблемным, поскольку рынок кредитов на развитие бизнеса в настоящее время активно насыщается предложениями коммерческих банков, а стартовый бизнес продолжает бесполезный поиск инвесторов. Как показывает практика, примерно одна из 20 попыток привлечь капитал под стартовый проект имеет успех. По признанию одного из руководителей американского венчурного фонда в России, успешными оказываются не более 5% проектов, финансовый результат по которым с лихвой компенсирует все потери по прочим проектам.

Банки требуют залогового обеспечения и, соответственно, страхования залога. В связи с этим банк может потребовать, прежде всего, страхования имущества и ответственности, а в некоторых случаях страхования жизни и здоровья владельца бизнеса. Конечно, страхование залогов малого бизнеса в каком-то смысле сложнее, чем работа с крупным предприятием, потому что по крупному бизнесу больше статистики, информации, проще рассчитать риски. Но, тем не менее, страховщики стараются снизить базовые сквозные ставки тарифа для страхователей залогов из числа начинающих малых предприятий. Это стало возможным благодаря снижению издержек и разработке собственного программного комплекса, который оценивает риски клиента, – что-то наподобие скоринговой оценки в банках.

Другое по теме:

Концептуальные положения управления банковскими рисками

Концепция управления банковскими рисками на практике представлена, с одной стороны, как генеральный замысел (идеология), определяющий стратегию действий банка в области риск-менеджмента, с другой — как внутренний нормативный документ (политика, утвержденная советом директоров), регламентирующий все ...

Автоматизация обработки документов

Рассмотрим, какие стадии обработки проходят документы в банке. Стадии зависят от вида документа, объекта учета, области учета. Например, прохождение платежного поручения по переводу средств контрагенту за поставляемые услуги или товар будет иметь схему, абсолютно отличную от обработки документа по ...

Система добровольного медицинского страхования за рубежом

Наиболее развита система ДМС в США, где она вошла в период расцвета еще в далекие 30-е годы. Всего в США сегодня медицинским страхованием занимается более полутора тысяч компаний, а системой ДМС охвачено более 160 миллионов человек, то есть почти 70 % всего населения Штатов. ДМС дает до трети финан ...

Главное меню

- Главная

- Инвестиции в недвижимость

- Пассивные операции банков

- Рынок ценных бумаг

- Кредитная система и банки

- Национальный банк Украины

- Страхование, его виды

- Финансовая аналитика